UTILIZZO DEI VALORI BOLLATI

LE REGISTRAZIONI DA EFFETTUARE

Il registro di carico e scarico dei valori bollati, in genere, non viene aggiornato ogni qual volta si utilizza un valore bollato, ma solo periodicamente.

Così, ad esempio, non si procede ad effettuare lo scarico ogni qual volta si attacca un francobollo ad una lettera. Questo perché si finirebbe col fare una quantità notevole di scritture tutte di importo modestissimo.

Quindi, si sceglie un certo lasso di tempo (la settimana, il mese, ecc..), e si procede ad aggiornare il registro in questione ad intervalli regolari. Questo intervallo va scelto in base alla frequenza con la quale l’impresa utilizza i valori bollati.

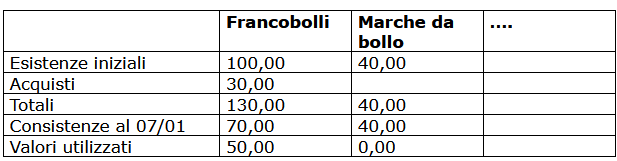

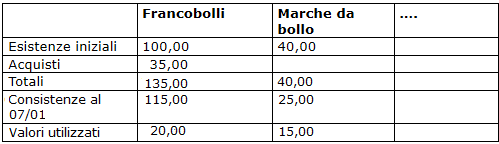

Supponiamo, allora, che la nostra azienda controlli settimanalmente l’uso dei valori bollati e rilevi che sono stati utilizzati, nell’arco della settimana, francobolli per un totale di 20 euro e marche da bollo per un totale di 15 euro Il consumo dei valori bollati viene determinato confrontando il valore dei francobolli e delle marche che risultano in carico dal registro elementare e il valore degli stessi effettivamente esistenti al termine della settimana.

A questo punto si aggiorna il registro di carico e scarico dei valori bollati nel modo seguente:

In pratica sono state indicate le consistenze al termine della settimana e risultanti dall’inventario di fatto.

Per differenza, si indicano i valori utilizzati.

In Partita doppia occorre rilevare il consumo di valori bollati: esso sarà rilevato in AVERE del conto Valori bollati. La contropartita da usare è il costo sostenuto: Spese postali nel caso di francobolli, Imposta di bollo nel caso di marche da bollo. Infatti, al momento dell’acquisto, non è stato registrato alcun costo.

Pertanto, la scrittura in Partita doppia necessaria a rilevare l’utilizzo dei francobolli è la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | SPESE POSTALI | 20,00 | |

| ../../.. | VALORI BOLLATI | 20,00 |

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | IMPOSTA DI BOLLO | 15,00 | |

| ../../.. | VALORI BOLLATI | 15,00 |

L'acquisto dei valori bollati

I valori bollati in bilancio

Fac simile ricevuta di acquisto di valori bollati