ACQUISTI A CORPO

COSA PREVEDE L'OI 16 IN MERITO AGLI ACQUISTI A CORPO

L’OIC 16 che si occupa della esposizione in bilancio delle immobilizzazioni materiali, tratta anche l’ipotesi di immobilizzazioni che costituiscono un’unità economica-tecnica.

Con questa espressione si intende un insieme di beni che sono tra loro coordinati in una logica tecnico-produttiva, come ad esempio una linea di produzione o uno stabilmento.

Il costo di acquisto, in questi casi (come pure il costo di produzione nell’ipotesi di costruzione in economia) si riferisce all’ intera unità nel suo complesso. Ma, poiché contabilmente occorre rilevare i singoli cespiti, sarà necessario ripartire tra essi il costo complessivamente sostenuto.

Inoltre è necessario distinguere i cespiti che sono soggetti ad ammortamento da quelli che non lo sono e, per i primi, occorre stabilire la loro vita utile.

Vediamo, ora, come va effettuata la valutazione dei singoli cespiti. Il punto di partenza è rappresentato dai prezzi di mercato dei beni.

Oltre al prezzo di mercato si dovrà tenere conto anche dello stato di tali beni.

A tale proposito si potranno verificare tre situazioni diverse:

- La

somma dei prezzi di mercato

dei singoli beni è

uguale

al

costo

sostenuto per l’acquisto dell’intera unità economico-tecnica.

E’ questa l’ipotesi più semplice in cui sarà sufficiente dividere il costo complessivamente sostenuto tra i singoli beni.

Esempio:

l’impresa Alfa Srl effettua un acquisto a corpo del valore di 10.000 euro + IVA.

L’acquisto riguarda 3 beni i cui prezzi di mercato sono i seguenti

A: 4.500

B: 3.000

C: 2.500

TOTALE: 10.000

I tre beni saranno iscritti in contabilità in base ai prezzi di mercato.

- La

somma dei prezzi di mercato

dei singoli beni è

superiore

rispetto al

costo

sostenuto per l’acquisto dell’intera unità economico-tecnica.

In questo caso i valori attribuiti ai singoli beni devono essere proporzionalmente ridotti in modo da ragguagliare l’ammontare complessivo del costo dell’intera unità.

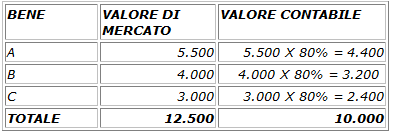

Esempio:

l’impresa Alfa Srl effettua un acquisto a corpo del valore di 10.000 euro + IVA.

L’acquisto riguarda 3 beni i cui prezzi di mercato sono i seguenti

A: 5.500

B: 4.000

C: 3.000

TOTALE: 12.500

Occorre allora calcolare la misura in cui ridurre proporzionalmente il valore di mercato di ciascun bene nel modo seguente:

12.500 : 10.000 = 100 : x

x = (10.000 x 100)/ 12.500 = 80%.

Ora riduciamo, proporzionalmente, il valore di ciascun bene in modo da determinare il valore da iscrivere in contabilità per ciascuno di essi:

- La

somma dei prezzi di mercato

dei singoli beni è

inferiore

rispetto al

costo

sostenuto per l’acquisto dell’intera unità economico-tecnica.

In questo caso la differenza deve essere portata proporzionalmente in aumento del valore di mercato dei singoli beni, ma ciò va fatto solamente a condizione che il valore costì risultante sia recuperabile.

Esempio:

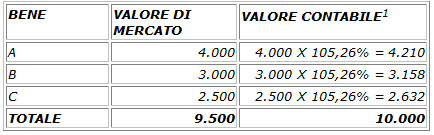

l’impresa Alfa Srl effettua un acquisto a corpo del valore di 10.000 euro + IVA.

L’acquisto riguarda 3 beni i cui prezzi di mercato sono i seguenti A: 4.000

B: 3.000

C: 2.500 TOTALE: 9.500Occorre allora calcolare la misura in cui aumentare proporzionalmente il valore di mercato di ciascun bene nel modo seguente:

10.000 : 9.500 = x : 100

x = (10.000 x 100)/ 9.500 = 105,26%.

Ora aumentiamo, proporzionalmente, il valore di ciascun bene in modo da determinare il valore da iscrivere in contabilità per ciascuno di essi:

Ritenendo che, i valori così determinati, possano essere recuperati, si può procedere alla loro iscrizione in bilancio.

1 - I valori inseriti nella colonna sono stati, per praticità, arrotondati.