ACQUISTI IN BLOCCO

LA SCRITTURA CONTABILE DA REDIGERE IN CASO DI ACQUISTI IN BLOCCO

Accade, a volte, che un’impresa effettui un acquisto in blocco, ovvero un acquisto di più beni fissando un unico prezzo di acquisto.

E’ un’ipotesi questa che si verifica, ad esempio, quando si effettua un acquisto ad un’asta fallimentare.

Vediamo, la scrittura contabile da redigere, con il ricorso ad un esempio.

Esempio:

l’impresa Alfa Srl acquista in un’asta fallimentare uno stabilimento comprensivo di attrezzature, macchinari e impianti.

L’acquisto viene effettuato al prezzo di 100.000 euro + IVA 22%.

Per prima cosa occorre stabilire il prezzo di mercato dei singoli beni acquistati.

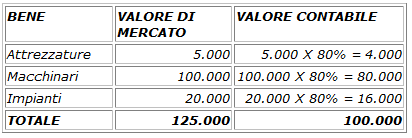

Si ipotizzi che:

- le attrezzature abbiano un prezzo di mercato di 5.000 euro;

- i macchinari abbiano un prezzo di mercato di 100.000 euro;

- gli impianti abbiano un prezzo di mercato di 20.000.

Poiché la somma dei prezzi di mercato dei singoli beni eccede il valore complessivamente pagato dall’azienda Alfa Srl, occorre ridurre proporzionalmente il valore di mercato di ciascun bene nel modo seguente:

125.000 : 100.000 = 100 : x

x = (100.000 x 100)/ 125.000 = 80%.

Ovvero:

La scrittura redatta dalla Alfa Srl sarà la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | ATTREZZATURE | 4.000 | |

| ../../.. | MACCHINARI | 80.000 | |

| ../../.. | IMPIANTI | 16.000 | |

| ../../.. | IVA SU ACQUISTI | 22.000 | |

| ../../.. | FORNITORI | 122.000 |