CREDITI E DEBITI IN VALUTA CON SCADENZA ULTRANNUALE

COME VANNO VALUTATI IN BILANCIO

Vediamo, di seguito, grazie ad alcuni esempi, come deve essere fatta la valutazione in bilancio per eventuali debiti e crediti in valuta estera la cui durata è ultrannuale.

Esempio:

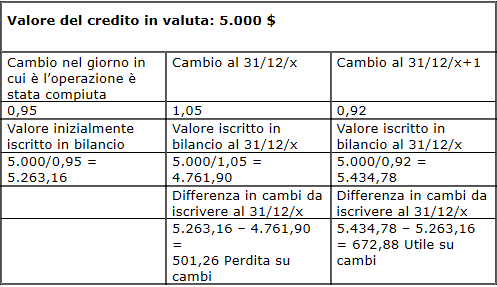

nel corso dell’anno x sorge un credito nei confronti di un cliente extra Ue pari a 5.000 $. Il tasso di cambio del giorno in cui viene effettuata l’operazione è di 0,95.

Il credito viene iscritto in contabilità per un importo di 5.263,16 euro (ovvero 5.000/0,95).

Al 31/12 dell’anno x occorre valutare il credito non ancora scaduto al cambio a pronti alla data di chiusura dell’esercizio che è pari a 1,05.

Il valore del credito da iscrivere in bilancio al 31/12 dell’anno x è pari a 4.761,90 euro (ovvero 5.000/1,05).

Contemporaneamente si deve rilevare una perdita su cambi pari a 501,26 euro.

Se il credito non è ancora estinto al 31/12 dell’anno x+1 esso va valutato, nuovamente, in base al cambio del giorno di chiusura dell’esercizio. Si ipotizzi che esso sia 0,92.

Il valore del credito da iscrivere in bilancio al 31/12 dell’anno x+1 è pari a 5.434,78 euro (ovvero 5.000/0,92).

Contemporaneamente si deve rilevare un utile su cambi pari a 672,88 euro.

Riepiloghiamo quanto esposto in una tabella:

Chiaramente il modo di valutare eventuali debiti in valuta di durata ultrannuale è del tutto simile a quello dei crediti.

Fatture in valuta estera

Come si registrano le bolle doganali

Fattura con corrispettivi in valuta

Immobilizzazioni in valuta

Crediti verso clienti: loro esposizione in bilancio

Debiti in valuta estera

Crediti in valuta estera

Attività e passività in valuta

Presunto valore di realizzo

Conversione crediti e debiti in valuta: cambio applicabile

Immobilizzazioni acquistate in valuta

Utili e perdite su cambi

Titoli e partecipazioni in valuta

Utili e perdite su cambi: scritture contabili

Riserva utili su cambi

Riserva utili su cambi da realizzare

Riserva utili su cambi e copertura delle perdite

Riserva da utili su cambi

Crediti commerciali a lungo termine

Rendiconto finanziario - operazioni in valuta