VENDITORI PORTA A PORTA

IL CALCOLO DELLE SOMME DOVUTE

Aggiornato al 13.12.2011

Vediamo come possono essere calcolate le somme dovute dall’azienda mandante al venditore porta a porta che eserciti l’attività senza vincolo di subordinazione.

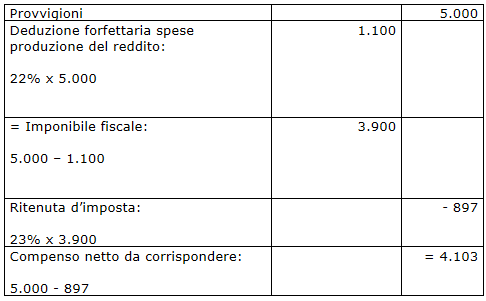

1° caso – venditore occasionale con redditi conseguiti non superiori a 6.410,25 euro annui

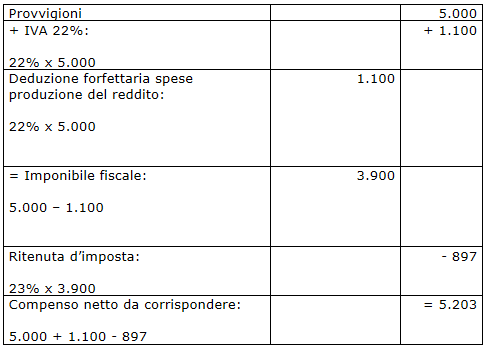

2° caso – venditore con partita IVA con redditi conseguiti non superiori a 6.410,25 euro annui

3° caso – venditore con partita IVA con redditi conseguiti superiori a 6.410,25 euro annui

Gli altri approfondimenti sull’argomento:

Incaricati alle vendite

Venditori porta a porta - regime fiscale

Venditori a domicilio - certificazione dei redditi

Incaricati alle vendite e IVA

Venditori porta a porta e INPS

Venditori porta a porta - adempimenti

Venditori porta a porta - regime fiscale

Venditori a domicilio - certificazione dei redditi

Incaricati alle vendite e IVA

Venditori porta a porta e INPS

Venditori porta a porta - adempimenti