DIRITTO ANNUALE CAMERA DI COMMERCIO

UNA BREVE GUIDA SUL DIRITTO CHE, IMPRESE E SOCIETÀ, DEVONO VERSARE ALLA CAMERA DI COMMERCIO

di www.StudioLicata.orgCHE COSA È

Il diritto camerale è il tributo che ogni impresa, iscritta o annotata nel Registro delle imprese, è tenuta a versare alla Camera di Commercio di riferimento (art. 18 della legge n. 580/1993 e successive modifiche).

Se l’impresa o la società, oltre alla sede principale, ha sedi secondarie nella stessa provincia o altrove, è dovuto un pagamento a ciascuna Camera competente per territorio. La stessa regola si applica alle

imprese con sede legale all’estero e dislocamenti in Italia. Per questi ultimi il tributo è dovuto a ciascuna Camera della provincia in cui è ubicata la sede secondaria.

CHI DEVE PAGARE

Sono tenute al pagamento del diritto annuale sia le imprese che al 1° gennaio di ogni anno sono iscritte o annotate nel Registro delle imprese, sia le imprese iscritte o annotate per una frazione dell’anno di riferimento (art. 3 del regolamento per l’attuazione dell’art. 17 della Legge 23/12/1999, n. 488 - D.M. 11/05/2001 n. 359, pubblicato sulla G.U. 02/10/2001 n. 229).

Sono obbligate al versamento anche quelle imprese che risultano poste in liquidazione alla data del 1° gennaio e le imprese che, pur avendo cessato l’attività, risultano cancellate dal Registro dopo il 30 gennaio.

CHI NON DEVE PAGARE

- I soggetti iscritti solo al REA (Repertorio economico e amministrativo);

- Le imprese dichiarate fallite o messe in liquidazione coatta amministrativa nell’anno solare precedente (salvo nel caso di esercizio provvisorio);

- Le i mprese individuali che hanno cessato l’attività nell’anno solare precedente, purché la domanda di cancellazione sia stata presentata entro il 30 gennaio;

- Le società che hanno approvato il bilancio finale di liquidazione nell’anno solare precedente, purché la domanda di cancellazione sia stata presentata entro il 30 gennaio;

- Le società cooperative che ricadono nell’ipotesi di cui all’articolo 2544 c.c., e il provvedimento di scioglimento sia stato assunto nell’anno solare precedente.

QUANTO SI PAGA

Il Ministro delle Attività produttive, di concerto con il Ministro dell’Economia e delle Finanze, emette ogni anno un decreto per determinare le misure del diritto annuale. Per l’anno al 2006 il decreto è stato emesso in data 28 marzo 2006 e pubblicato nella gazzetta ufficiale n. 106 del 09/05/2006.

Per le nuove imprese che versano, contestualmente alla domanda di iscrizione e di annotazione, somme diverse da quelle stabilite con il decreto, le Camere di Commercio provvedono a richiedere l’integrazione del minor diritto versato o, in caso contrario, ad effettuare il rimborso del maggior diritto pagato.

Gli importi sono distinti a seconda che si tratti di soggetti tenuti al pagamento in cifra fissa, soggetti che versano in base al fatturato, nuove imprese.

N.B. :Le Camere di Commercio, ai sensi del comma 6, dell’articolo 18, della legge numero 580/193, possono aumentare la misura del diritto annuale fissata dal decreto ministeriale fino a un massimo del 20%.

Le imprese che esercitano attività economica anche attraverso unità locali devono versare, per ciascuna di esse, alla camera di commercio nel cui territorio ha sede l’unità locale, un diritto pari al 20% di quello dovuto per la sede principale fino ad un massimo di 120 euro.

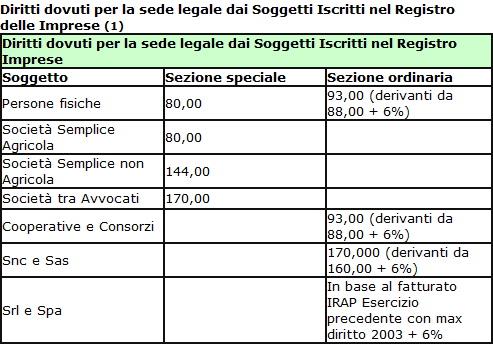

DIRITTI DOVUTI PER LA SEDE LEGALE DAI SOGGETTI ISCRITTI NEL REGISTRO DELLE IMPRESE (1)

ARROTONDAMENTI

Gli importi parziali, per la sede legale e per le eventuali unità locali, necessari per determinare il diritto totale dovuto, devono essere sempre arrotondati all’unità di euro secondo il seguente criterio generale: se la prima cifra dopo la virgola è uguale o superiore a 5, l’arrotondamento va effettuato per eccesso; se la prima cifra dopo la virgola è inferiore a 5, l’arrotondamento va effettuato per difetto.

CIFRA FISSA

I soggetti tenuti al pagamento delle cifra fissa sono:

- le imprese iscritte e le imprese individuali annotate nella sezione speciale del registro delle imprese versano un diritto fisso di 80 euro (art. 2, comma 1, decreto 28-03-2006);

- le imprese con ragione di società semplice, non agricola, versano un diritto fisso di 144 euro (art. 2, comma 2, decreto 28-03- 2006);

- le società iscritte nella sezione speciale di cui al comma 2 dell’art. 16 del D. Lgs. 02-02-2001, n.96 (società fra avvocati) versano un diritto fisso di 170 Euro (art. 2, comma. 3 decreto 28-03-2006);

- le imprese che esercitano attività economica anche attraverso unità locali devono versare, per ciascuna di esse, alla camera di commercio nel cui territorio ha sede l’unità locale, un diritto pari al 20% di quello dovuto per la sede principale fino ad un massimo di 120 euro (art. 5, comma 1, decreto 28-3-2006);

- le unità locali di imprese aventi la sede principale all’estero (art. 5, comma 2, decreto 28-3-2006) e le sedi secondarie di imprese con sede principale all’estero (art. 5, comma 3, decreto 28-3- 2006) versano, in favore della camera di commercio ove ha sede l’unità locale, un diritto di 110 euro.

IL FATTURATO

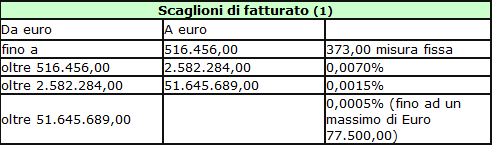

I soggetti iscritti nella sezione ordinaria del registro delle imprese ancorché annotati nella sezione speciale calcolano il diritto dovuto in relazione al fatturato complessivo realizzato dall’impresa nell’anno precedente.

Nel caso in cui dall’applicazione delle aliquote di cui al comma 2 dell’art. 3, del decreto 28 marzo 2006, derivi un importo uguale o superiore a quello dovuto per l’anno 2005, le imprese sono tenute a versare lo stesso importo dell’anno 2005.

Le imprese sono tenute, invece, a versare l’importo derivante dalle aliquote di cui al comma 1, nel caso in cui lo stesso importo sia inferiore a quanto dovuto nel 2005 (art. 3, comma. 2, decreto 28-3-2006).

LE NUOVE IMPRESE

Le nuove imprese iscritte e annotate nella sezione speciale del Registro delle Imprese sono tenute al versamento dei diritti tramite modello F24 o direttamente allo sportello camerale, entro 30 giorni dalla presentazione della domanda dell’iscrizione o dell’annotazione.

Le nuove imprese iscritte nella sezione ordinaria sono tenute a versare, entro 30 giorni dalla presentazione della domanda dell’iscrizione, tramite modello F24 o direttamente allo sportello camerale, 93 euro se imprese individuali, società cooperative o consorzi.

Nel caso si tratti di società di persone l’importo ammonta a 170 euro e per le società di capitali a 373 euro.

COME SI VERSA

Il versamento del diritto va eseguito, in unica soluzione, con il modello di pagamento F24 utilizzato per il versamento delle imposte sui redditi. L’F24 è reperibile presso gli sportelli bancari, postali ed esattoriali.

Le nuove imprese iscritte o annotate nel registro delle imprese possono versare oltre che con il modello F24 anche direttamente allo sportello l’importo dovuto entro 30 giorni dalla presentazione della domanda d’iscrizione o di annotazione (art. 4, commi 1 e 2, del decreto 28-3-2006).

COME SI COMPILA IL MODELLO

Per non commettere errori nella compilazione dell’F24 è opportuno:

- riportare negli appositi spazi, con la massima attenzione, il codice fiscale, i dati anagrafici e il domicilio fiscale;

- indicare nella sezione del modello di versamento "Sezione ICI e altri tributi locali "- nello spazio riservato al "Codice ente locale"- la sigla automobilistica della provincia della camera di commercio destinataria del versamento;

- indicare nelle apposite colonne il codice del tributo che si versa (il codice tributo per il diritto annuale è: 3850) e l’anno cui si riferisce il versamento;

- indicare correttamente l’importo che si versa nello spazio "Importi a debito versati".

Se sono dovuti diritti a diverse Camere di commercio, indicare distintamente gli importi dovuti a ciascuna camera e i relativi codici di riferimento sopra richiesti. È possibile compensare quanto dovuto per il diritto annuale con eventuali crediti vantati per altri versamenti nei confronti della Camera di Commercio (tributi e/o contributi).

Per la regolarizzazione degli omessi o ritardati versamenti, sono stati istituiti i seguenti codici tributo da riportare sul modello di versamento F24:

- Codice 3851 – interessi per omesso o tardivo versamento del diritto annuale;

- Codice 3852 – sanzioni per omesso o tardivo versamento del diritto annuale.

Ai fini della regolarizzazione dei diritti, sul modello F24 devono essere indicati, pertanto, i seguenti dati:

- codice del diritto (3850);

- codice interessi (3851);

- codice sanzioni (3852);

- anno di riferimento cui si riferisce il versamento;

- codice della CCIAA cui è destinato il versamento;

- gli altri dati generali necessari per completare il modello di versamento F24

QUANDO SI VERSA

Il termine per il pagamento del diritto coincide con quello per il pagamento del primo acconto delle imposte sui redditi. Per le società con esercizio comprendente periodi di due anni solari diversi il Ministero delle Attività Produttive ha emesso una circolare in merito alla scadenza dei termini.

SANZIONI

Il ritardato od omesso pagamento del diritto annuale comporta l’applicazione di sanzioni amministrative secondo le disposizioni stabilite dalla legge e dal decreto 27 gennaio 2005, n. 54 del Ministero delle attività produttive.

In particolare, tale decreto stabilisce all’articolo 4, comma 1, che la misura della sanzione è compresa tra il 10% e il 100% dell’ammontare del diritto dovuto.

Il comma 2, dello stesso articolo 4 prevede una sanzione del 10% nei casi di tardivo versamento, mentre il comma 3 stabilisce che si applica una sanzione del 30% nei casi di omesso versamento, determinando la misura totale della sanzione secondo i criteri di determinazione di cui all’articolo 7 del D.Lgs. 18 dicembre 1997, n. 472.

L’articolo 6, del decreto n. 54/2005, sopra richiamato, prevede inoltre l’istituto del “ravvedimento operoso”. Questo consente al contribuente che non ha provveduto al pagamento di quanto dovuto nei termini fissati dalla legge di sanare spontaneamente la violazione commessa, beneficiando di riduzioni automatiche sulle misure minime delle sanzioni applicabili.

Il contribuente può infatti beneficiare dell’applicazione di una sanzione ridotta, nel caso in cui “la violazione non sia stata contestata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidamente obbligati, abbiano avuto formale conoscenza.

Il Ravvedimento operoso consente di regolarizzare le violazioni commesse nei seguenti termini:

Entro 30 giorni dalla scadenza del termine ordinario, versando:- Il diritto dovuto e non versato (o versato in misura insufficiente);

- Una sanzione dell’1,25% (pari ad 1/8 della sanzione minima del 10%) sul diritto non versato nei termini;

- Gli interessi, calcolati in base al tasso legale in vigore e maturati dal termine di pagamento fino al giorno in cui si effettua il pagamento.

Entro un anno dalla scadenza del termine ordinario, versando:

- Il diritto dovuto e non versato (o versato in misura insufficiente);

- Una sanzione pari al 2% (pari ad 1/5 della sanzione minima del 10%) sul diritto non versato nei termini;

- Gli interessi, calcolati in base al tasso legale in vigore e maturati dal termine di pagamento fino al giorno in cui si effettua il pagamento.

Ai fini del perfezionamento del ravvedimento, il diritto dovuto, le sanzioni ridotte e gli interessi legali devono essere versati contestualmente dai contribuenti interessati.

Ai sensi dell’articolo 24, comma 35, della legge n. 449/1997, il regolare pagamento del diritto annuale è condizione per ottenere, a decorrere dal 1° gennaio dell’anno successivo al pagamento, il rilascio delle certificazioni da parte del Registro delle Imprese.

__________________________________________

(1) In attesa del decreto ministeriale, che stabilirà gli importi per il 2008, per le imprese iscritte dal 1° gennaio 2008 (incluse le nuove unità locali) vengono ancora applicati gli importi dell’anno 2007.

Si rammenta il decreto interministeriale- Sviluppo economico ed Economia e finanze- che fissa i nuovi diritti annuali dovuti alle Camere di commercio per il 2008 è attualmente in corso di pubblicazione sulla Gazzetta Ufficiale. Tale decreto va a sbloccare una situazione ’congelata’ dal 2000.

Diritto annuale CCIAA - 2010

Diritti annuale Camera di commercio - scrittura in partita