QUICK RATIO

MODALITÀ DI CALCOLO E INTERPRETAZIONE DEI RISULTATI OTTENUTI

Uno degli indici usati nell’ambito delle analisi di liquidità dell’impresa è il quick ratio detto anche indice di liquidità primaria o indice secco di liquidità o acid test ratio.

COME SI CALCOLA

Il quick ratio è un rapporto che vede al numeratore la somma tra liquidità immediate e differite e a denominatore le passività correnti dell’impresa.

Quick ratio = (Liquidità immediate+ Liquidità differite)/ Passività correnti

Facciamo un esempio.

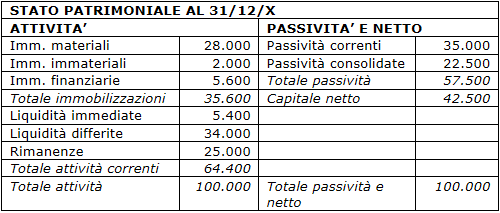

Ipotizziamo che lo stato patrimoniale riclassificato dell’impresa al 31/12 sia il seguente:

L’indice di liquidità primaria sarà:

Quick ratio = (Liquidità immediate+ Liquidità differite)/ Passività correnti =

(5.400 + 34.000)/ 35.000 = 1,126

COSA ESPRIME

Il quick ratio esprime la capacità dell’impresa di far fronte alle uscite correnti (rappresentate dalle passività correnti) con le poste maggiormente liquide delle attività correnti (liquidità immediate e differite).

QUALI VALORI PUO’ ASSUMERE

Il quick ratio può assumere i seguenti valori:

- MAGGIORE DI UNO

QUANDO:

Le liquidità immediate e differite sono maggiori della passività correnti

SIGNIFICA CHE:

L’impresa è in grado di far fronte alle uscite future, derivati dall’estinzione delle passività a breve, con le entrate future provenienti dal realizzo delle poste maggiormente liquide delle attività correnti.

- UGUALE A UNO

QUANDO:

Le liquidità immediate e differite sono uguali alle passività correnti

SIGNIFICA CHE:

La situazione di liquidità dell’impresa è critica poiché le entrate future provenienti dal realizzo delle poste maggiormente liquide delle attività correnti sono appena sufficienti a coprire le uscite future, derivati dall’estinzione delle passività a breve.

-

MINORE DI UNO

QUANDO:

Le liquidità immediate e differite sono inferiori alle passività correnti

SIGNIFICA CHE:

La situazione di liquidità dell’impresa è grave poiché le entrate future provenienti dal realizzo delle poste più liquide delle attività correnti non sono sufficienti a coprire le uscite future, derivati dall’estinzione delle passività a breve.

QUALI SONO I VALORI OTTIMALI

Secondo la dottrina, il quick ratio esprime una buona condizione di liquidità nel caso in cui assume valori prossimi ad uno.

Il margine di tesoreria

Analisi per indici

Gli investimenti dell’impresa - come riclassificarli sotto il profilo finanziario

Indici di liquidità

Current ratio

Current ratio e quick ratio

Indice di liquidità generale e capitale circolante netto

Indice di liquidità primaria e margine di tesoreria

Indice di importanza della liquidità