GLI INVESTIMENTI DELL'IMPRESA

COME RICLASSIFICARLI SOTTO IL PROFILO FINANZIARIO

Dato il bilancio di un’impresa, le attività, rappresentano gli investimenti effettuati dall’impresa alla data di riferimento del bilancio.

Esempio: dal bilancio al 31 dicembre dell’anno x risultano attività nette per 1.000. Significa che a tale data gli investimenti dell’impresa ammontano a 1.000.

Una prima precisazione va fatta in merito al concetto di attività da assumere nell’ambito delle analisi finanziarie. Occorre fare riferimento, infatti, alle attività nette, ovvero alle attività al netto di eventuali poste di rettifica quali fondi di ammortamento e fondi di svalutazione dell’attivo.

Sotto il profilo finanziario gli investimenti possono essere distinti in base alla loro liquidità, ovvero alla facilità, rapidità ed economicità con la quale essi possono essere trasformati in attività monetarie.

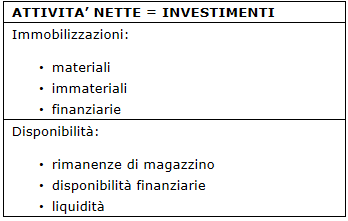

Si è soliti distinguere gli investimenti in:

- immobilizzazioni;

- disponibilità.

Le immobilizzazioni rappresentano gli investimenti dell’impresa caratterizzati da una scarsissima liquidità. Essi sono destinati a rimanere all’interno dell’impresa per lunghi periodi di tempo. Il disinvestimento dei capitali investiti in tali attività, di norma, non può avvenire in tempi rapidi, con facilità e in modo economico.

Viceversa, le disponibilità, sono investimenti contraddistinti da una notevole liquidità in quanto si tratta di attività destinate alla vendita o al rapido consumo, come accade per le merci o per i materiali di consumo. I capitali investiti in tali attività ritornano in forma liquida, in genere, in tempi rapidi e in modo economico.

Le immobilizzazioni costituiscono, per tanto, il capitale fisso dell’impresa, cioè quel capitale investito nell’impresa per un lungo periodo. Mentre le disponibilità, rappresentano, il capitale circolante, ovvero il capitale investito nell’impresa a breve termine.

Pertanto le immobilizzazioni generano un fabbisogno finanziario durevole, mentre le disponibilità generano un fabbisogno finanziario a breve termine.

Va precisato, però, che anche le disponibilità generano, per lo meno in parte, un fabbisogno finanziario durevole nel tempo.

Cerchiamo di capire questo concetto attraverso un esempio.

Tra le disponibilità troviamo le merci destinate alla vendita. L’entità delle merci tenute in magazzino può variare nel corso del tempo, a seconda della domanda, variando così l’entità del fabbisogno finanziario generato da tale attività. Tuttavia è piuttosto improbabile ritenere che l’impresa non abbia affatto merci in magazzino in modo tale da annullare completamente il fabbisogno finanziario determinato da tale attività.

Le immobilizzazioni, a loro volta, vengono distinte in:

- immobilizzazioni materiali, contraddistinte dal requisito della materialità (es: terreni, fabbricati, impianti e macchinari, ecc…);

- immobilizzazioni immateriali, contraddistinte dal requisito della immaterialità (es.: brevetti, diritti d’autore, concessioni, marchi, ecc..);

- immobilizzazioni finanziarie, ovvero crediti con lunga scadenza (comunque superiore all’anno) e titoli per i quali non è prevista la vendita in tempi rapidi.

Le disponibilità, vengono distinte in:

- rimanenze di magazzino, cioè le scorte di magazzino (es.: merci, materie prime, materie sussidiarie, materiali di consumo, prodotti finiti);

- disponibilità finanziarie dette anche liquidità differite, cioè crediti a breve scadenza e titoli per i quali è prevista la vendita o l’incasso a breve;

- liquidità immediate o più semplicemente liquidità, ovvero mezzi finanziari già liquidi (es.: denaro in cassa, depositi bancari e postali).

Ecco, dunque, come si presenta, sotto il profilo della liquidità, l’attivo di un’impresa:

Liquidità

Indici di liquidità

Current ratio

Quick ratio

Attività immobilizzate

Attività correnti

Passività correnti

Passività consolidate

Stato patrimoniale riclassificato

Struttura finanziaria dell’impresa

Riclassificazione stato patrimoniale