COSTITUZIONE DELLA RISERVA DA DEROGHE

ESEMPIO DI COSTITUZIONE DELLA RISERVA DA DEROGHE EX ART.2423

Di seguito andremo a vedere, attraverso un esempio, come si procede al calcolo della riserva da deroghe ex articolo 2423 e i modi nei quali essa diventa disponibile.

Ipotizziamo il caso in cui la deroga alla valutazione al costo storico riguardi un fabbricato.

Si supponga che l'impresa Alfa Srl abbia acquistato nell'esercizio x un fabbricato commerciale al costo di 60.000 euro.

Al fabbricato viene applicato un coefficiente di ammortamento del 3% ridotto della metà nel primo esercizio.

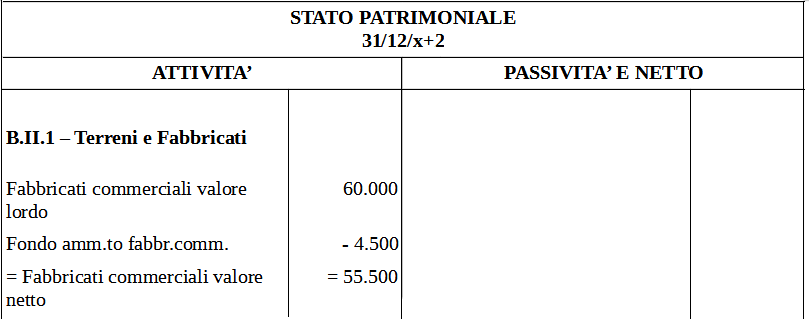

Al termine dell'esercizio x+2 la situazione contabile appare la seguente:

costo storico del fabbricato: 60.000 euro

fondo ammortamento: 4.500 euro (800 + 1.800 + 1.800).

Lo Stato Patrimoniale, al 31/12 dell'anno x+2 si presenta nel modo seguente:

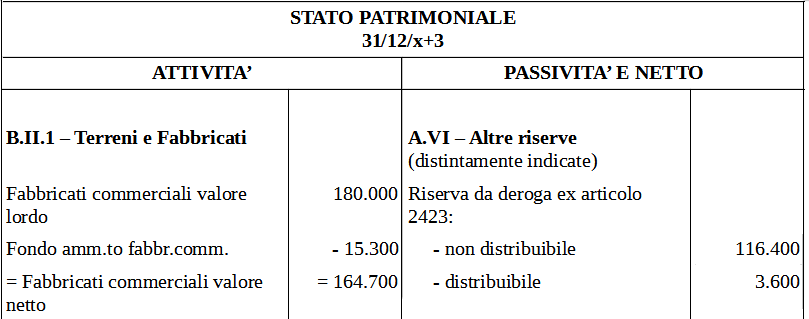

Successivamente all'acquisto, l'area nella quale il fabbricato è situato viene riqualificata con un conseguente sensibile aumento del valore dell'immobile, tanto che al termine dell'esercizio x+3, l'azienda richiede una stima da parte di un perito che attribuisce al fabbricato un valore d'uso di 180.000 euro.

L'azienda si trova di fronte ad un caso eccezionale che rende necessario procedere ad un adeguamento del valore del fabbricato, derogando dall'applicazione del criterio del costo storico, in modo tale che il bilancio possa dare una rappresentazione chiara, veritiera e corretta della situazione patrimoniale dell'azienda.

Nello Stato Patrimoniale relativo all'esercizio x+3, il fabbricato viene iscritto al valore lordo di 180.000 euro, mentre il relativo fondo ammortamento risulta essere pari a 9.900 euro.

Il fondo è stato così determinato:

180.000 x 3% = 5.400 (quota ammortamento anno x+3) + 4.500 (fondo ammortamento al 31/12/x+2) = 9.900

La riserva da deroghe andrà calcolata nel modo seguente:

180.000 - 60.000 = 120.000.

Tale riserva andrà divisa in due parti:

- una parte distribuibile, in quanto recuperata in seguito al processo di ammortamento. Tale parte è rappresentata

dall'ammortamento calcolato sulla rivaluzione. Nel nostro esempio essa andrà così determinata

rivalutazione 120.000 (180.000 - 60.000) x 3% = 3.600

- una parte non distribuibile rappresentata dalla differenza tra il valore della riserva e la parte recuperata che nel nostro esempio sarà pari a

120.000 - 3.600 = 116.400

Lo Stato Patrimoniale al 31/12 dell'anno x+3 si presenta costì:

La scrittura contabile da redigere per rilevare il maggior valore del fabbricato è la seguente:

| Data | Bilancio | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|---|

| ../../x+1 | SP A B II 1 | FABBRICATI COMMERCIALI | 120.000 | Rettificato il valore del fabbricato commerciale con contestuale rilevazione della riserva da deroghe ex art.2423 | |

| ../../x+1 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 NON DISTRIBUIBILE | 116.400 | Rettificato il valore del fabbricato commerciale con contestuale rilevazione della riserva da deroghe ex art.2423 | |

| ../../x+1 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 DISTRIBUIBILE | 3.600 | Rettificato il valore del fabbricato commerciale con contestuale rilevazione della riserva da deroghe ex art.2423 |

Secondo alcuni autori sarebbe più corretto rilevare:

- dapprima una plusvalenza, pari all'importo della rivalutazione del fabbricato, che concorre alla formazione del reddito dell'esercizio;

- e successivamente, in sede di destinazione del reddito, costituire la riserva da rivalutazione.

Se si opta per questa soluzione le scritture da redigere sarebbero:

| Data | Bilancio | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|---|

| ../../x+1 | SP A B II 1 | FABBRICATI COMMERCIALI | 120.000 | Rettificato il valore del fabbricato commerciale in seguito alla riqualificazione dell'area in cui esso è collocato in modo da tenere conto del suo valore d'uso | |

| ../../x+1 | CE A 5 | PLUSVALENZE DA FABBRICATI | 120.000 | Rettificato il valore del fabbricato commerciale in seguito alla riqualificazione dell'area in cui esso è collocato in modo da tenere conto del suo valore d'uso |

| Data | Bilancio | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|---|

| 31/12/x+1 | SP P A IX | UTILI DELL'ESERCIZIO | 120.000 | Destinato l'utile dell'esercizio con costituzione della riserva da deroghe ex art.2423 Codice civile relativa alla rettifica del valore del fabbricato commerciale | |

| ../../x+1 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 NON DISTRIBUIBILE | 116.400 | Destinato l'utile dell'esercizio con costituzione della riserva da deroghe ex art.2423 Codice civile relativa alla rettifica del valore del fabbricato commerciale | |

| ../../x+1 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 DISTRIBUIBILE | 3.600 | Destinato l'utile dell'esercizio con costituzione della riserva da deroghe ex art.2423 Codice civile relativa alla rettifica del valore del fabbricato commerciale |

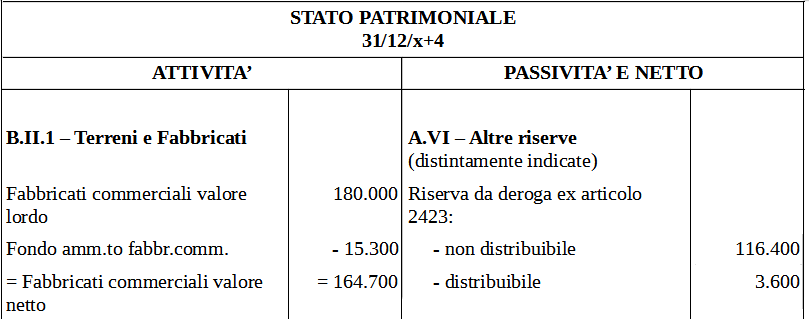

Al termine dell'esercizio successivo si procede ad accantonare al fondo ammortamento, la quota di ammortamento dell'esercizio. Pertanto il valore del fondo diventa pari a 15.300 euro (fondo precedente 9.900 + quota amm.to dell'anno 5.400).

L'ammortamento dell'esercizio, relativo alla rivalutazione (120.000 x 3% = 3.600) andrà ad aumentare la parte di riserva da deroghe distribuibile.

Lo Stato Patrimoniale relativo all'esercizio x+4 si presenterà nel modo che segue:

Contabilmente, oltre a rilevare la quota di ammortamento dell'esercizio, occorre effettuare un giroconto tra la riserva non distribuibile e quella distribuibile, come segue:

| Data | Bilancio | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|---|

| 31/12/x+4 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 NON DISTRIBUIBILE | 3.600 | Aumentato il valore della riserva distribuibile | |

| 31/12/x+4 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 DISTRIBUIBILE | 3.600 | Aumentato il valore della riserva distribuibile |

Ipotizziando che, nell'esercizio successivo, la Alfa Srl provveda alla vendita del fabbricato, la riserva diverrebbe completamente distribuibile.

Terreno agricolo divenuto edificabile

Riserve disponibili e riserve indisponibili

Riserve disponibili e riserve distribuibili