TERRENO AGRICOLO DIVENUTO EDIFICABILE

COME SI CALCOLA LA RISERVA DA DEROGHE PREVISTA DALL'ART.2423 DEL CODICE CIVILE E QUALI SCRITTURE CONTABILI OCCORRE REDIGERE

Vediamo, attraverso un esempio, cosa accade da un punto di vista contabile, quando un terreno agricolo diventa edificabile in seguito ad una modifica del piano regolatore.

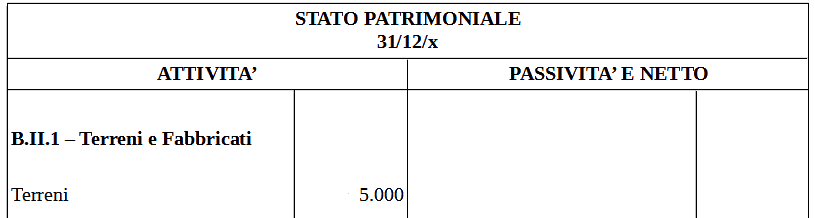

Supponiamo che l'impresa Alfa Srl detenga un terreno agricolo acquistato al costo di 5.000 euro.

Trattandosi di un terreno, cioè di una immobilizzazione la cui utilizzazione non è limitata nel tempo, sul suo valore non sono state calcolate quote di ammortamento (art.2426 Codice civile, punto 2).

Al termine dell'esercizio x, il terreno risulta iscritto in contabilità per 5.000 euro.

Lo Stato Patrimoniale al 31/12 dell'anno x, si presenta nel modo seguente:

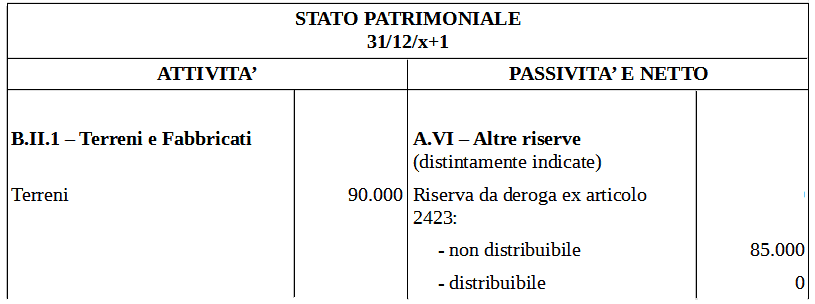

Nel corso dell'esercizio x+1, il terreno diventa edificabile in seguito ad un cambiamento del piano regolatore.

L'azienda Alfa Srl provvede a far valutare il terreno da un esperto e dalla perizia di stima risulta che esso ha un valore d'uso di 90.000 euro.

Poiché ci troviamo di fronte ad un caso eccezionale nel quale, continuando a valutare il terreno al criterio del costo di acquisto (5.000 €) non verrebbe fornita una rappresentazione chiara, veritiera e corretta della situazione patrimoniale dell'azienda, si provvede a derogare ai criteri di valutazione stabiliti dal Codice civile all'art.2426, come è consentito dall'art.2423.

Nello Stato Patrimoniale relativo all'esercizio x+1, il terreno viene iscritto al valore di 90.000 euro e contestualmente viene creata una riserva da deroghe ex articolo 2423 non distribuibile per la differenza tra il valore d'uso iscritto nel bilancio dell'esercizio x+1 (90.000 euro) ed il costo storico (5.000 euro).

Lo Stato Patrimoniale al 31/12 dell'anno x+1 si presenta così:

Lo Stato Patrimoniale degli anni successivi si presenterà allo stesso modo: dato che il terreno non è un bene ammortizzabile, la riserva costituita resterà non distribuibile fino al momento della sua eventuale vendita.

SCRITURA CONTABILE PER LA COSTITUZIONE DELLA RISERVA DA DEROGHE

Contabilmente, il maggior valore del terreno e la rilevazione della riserva da deroghe, avvengono con la seguente scrittura:

| Data | Bilancio | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|---|

| ../../x+1 | SP A B II 1 | TERRENI | 85.000 | Rettificato il valore del terreno agricolo divenuto edificabile in modo da tenere conto del suo valore d'uso, con contestuale rilevazione della riserva da deroghe ex art.2423 non distribuibile | |

| ../../x+1 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 NON DISTRIBUIBILE | 85.000 | Rettificato il valore del terreno agricolo divenuto edificabile in modo da tenere conto del suo valore d'uso, con contestuale rilevazione della riserva da deroghe ex art.2423 non distribuibile |

Tuttavia alcuni autori ritengono che sia più corretto rilevare, a fronte del maggior valore del terreno, una plusvalenza che concorre alla formazione del reddito e, successivamente, in sede di destinazione dell'utile, costituire la riserva da deroghe, nel modo seguente:

| Data | Bilancio | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|---|

| ../../x+1 | SP A B II 1 | TERRENI | 85.000 | Rettificato il valore del terreno agricolo divenuto edificabile in modo da tenere conto del suo valore d'uso | |

| ../../x+1 | CE A 5 | PLUSVALENZE DA TERRENI | 85.000 | Rettificato il valore del terreno agricolo divenuto edificabile in modo da tenere conto del suo valore d'uso |

| Data | Bilancio | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|---|

| 31/12/x+1 | SP P A IX | UTILI DELL'ESERCIZIO | 85.000 | Costituita riserva da deroghe ex art.2423 Codice civile in seguito alla rettifica del valore del terreno | |

| ../../x+1 | SP P A VI | RISERVA DA DEROGHE EX ARTICOLO 2423 NON DISTRIBUIBILE | 85.000 | Costituita riserva da deroghe ex art.2423 Codice civile in seguito alla rettifica del valore del terreno |

Costituzione della riserva da deroghe

Riserve disponibili e riserve indisponibili

Riserve disponibili e riserve distribuibili