BUONI ACQUISTO O BUONI REGALO

LA NORMATIVA IVA

Si va diffondendo, sempre più, l’uso di buoni acquisto o buoni regalo che vengono acquistati dalle aziende, presso società specializzate nella loro emissione, e successivamente consegnati gratuitamente ai propri dipendenti o ai clienti o ai fornitori per finalità promozionali.

Tali buoni sono spendibili presso una serie di esercizi commerciali convenzionati per l’acquisto.

L’operazione si articola in 4 rapporti diversi:

- rapporto tra la società emittente e gli esercizi commerciali convenzionati presso i quali il buono acquisto può essere speso;

- rapporto tra la società emittente e l’azienda cliente che acquista i buoni;

- rapporto tra l’azienda cliente e i soggetti ai quali i buoni sono distribuiti gratuitamente (dipendenti, clienti, fornitori dell’azienda) e che successivamente li utilizzeranno per i loro acquisti;

- rapporto tra gli utilizzatori e gli esercizi commerciali convenzionati con l’utilizzo del buono per l’acquisto dei beni desiderati.

Vediamo qual è il trattamento ai fini IVA dell’operazione in questione.

L'art.6-bis del DPR 633/72 definisce il buono di acquisto o buono-corrispettivo come uno strumento che contiene l'obbligo di essere accettato come corrispettivo (totale o parziale) a fronte di una cessione di beni o di una prestazione di servizi e che indica, sullo strumento medesimo o nella relativa documentazione, i beni o i servizi da cedere o prestare o le identità dei potenziali cedenti o prestatori, ivi incluse le condizioni generali di utilizzo ad esso relative.

Per comprendere il trattamento IVA dei buoni d'acquisto occorre distinguere tra:

- buoni monouso;

- e buoni multiuso.

I buoni monouso sono buoni acquisto nei quali sono noti:

- sia il luogo in cui l’operazione si svolge;

- sia l’imposta dovuta.

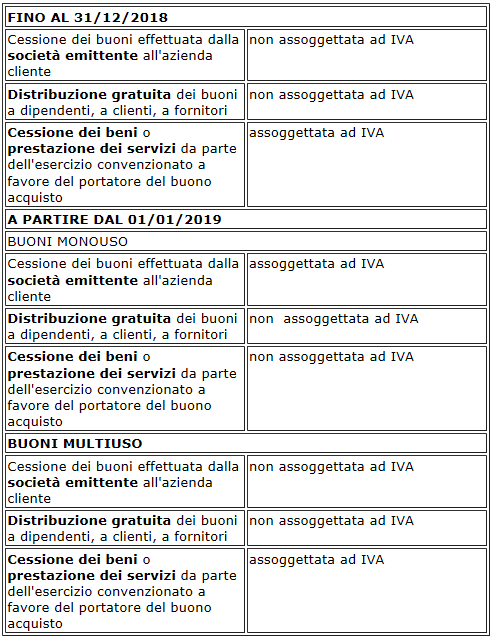

In altre parole è noto il regime impositivo che deve essere applicato alla cessione del bene o alla prestazione del servizio a cui il buono dà diritto. In questo caso la cessione del buono da parte dell’azienda emittente va assoggetta ad IVA poiché è assimilata ad un pagamento anticipato del prezzo della cessione o della prestazione incorporati nel buono.

Chiaramente, la consegna del bene o la prestazione del servizio da parte dell’esercizio convenzionato a favore del portatore del buono acquisto non va assoggettata ad IVA poiché, l’imposta, è già stata pagata.

Anche la cessione gratuita del buono a clienti, fornitori o dipendenti non è soggetta ad IVA.

I buoni multiuso sono quelli per i quali non è possibile conoscere a priori il regime impositivo da applicarsi alla cessione del bene o alla prestazione del servizio a cui il buono dà diritto. A titolo di esempio si avrà un buono multiuso se non è nota l’aliquota IVA applicabile o se non si conosce a priori la presenza di eventuali regimi di esenzione. In questa ipotesi la cessione del buono da parte dell’azienda emittente non deve essere assoggetta ad IVA poiché non si conosce il trattamento IVA applicabile.

Di conseguenza, la consegna del bene o la prestazione del servizio da parte dell’esercizio convenzionato a favore del portatore del buono acquisto sarà soggetta ad imposta.

Anche nel caso dei buoni multiuso, la cessione gratuita del buono a clienti, fornitori o dipendenti non è soggetta ad IVA.

La normativa esaminata non si applica ai buoni sconto.

La base imponibile dell'operazione soggetta ad imposta è costituita dal corrispettivo dovuto per il buono.

In assenza di informazioni su detto corrispettivo, la base impobile è data dal valore monetario del buono multiuso al netto dell'imposta sul valore aggiunto relativa ai beni ceduti o ai servizi prestati.

Se il buono-corrispettivo multiuso è usato solo parzialmente, la base imponibile è pari alla corrispondente parte di corrispettivo o di valore monetario del buono.

NORMATIVA PRECEDENTE

Fino al 31/12/2018 la definizione di buoni acquisto era desumibile dalla RM 21/2011 che li definiva come documenti di legittimazione, secondo quanto previsto dall’art.2002 del Codice civile, ovvero documenti che consentono l’identificazione dell’avente diritto all’acquisto di un bene o di un servizio, con la possibilità di trasferire tale diritto senza l’osservanza delle forme proprie della cessione.

Fino a tale data non era prevista una distinzione tra buoni monouso e buoni multiuso.

La cessione dei buoni effettuata dalla società emittente all’azienda cliente non era in nessun caso rilevante ai fini IVA ai sensi dell’art. 2, 3° comma, lettera a) DPR 633/72.

RICAPITOLANDO:

Buoni pasto

Buoni pasto normativa fiscale

Buoni pasto - scritture contabili datore di lavoro

Fattura emessa per buoni pasto

Buoni pasto - le scritture contabili dell’esercente che somministra il pasto

Fatturazione omaggi

Registro degli omaggi

Registrazione omaggi a clienti con rivalsa iva

Registrazione omaggi a clienti senza rivalsa IVA

Registrazione autofattura per omaggi

Omaggi alla clientela: trattamento fiscale

Sconti e omaggi

Registrazione degli acquisti di carburante: buoni benzina