AMMORTAMENTO DEI BENI CEDUTI IN CORSO D'ANNO

COME INCIDE SUL CALCOLO DELLE PLUSVALENZE O MINUSVALENZE DA ALIENAZIONE

In caso di alienazione di un bene nel corso dell’esercizio (ma anche di perdita o dismissione) è coretto calcolare la quota di ammortamento relativa alla frazione dell’esercizio nel quale il bene è ceduto?

Secondo i principi contabili nazionali è corretto calcolare l’ammortamento relativo alla frazione dell’esercizio nel quale il cespite medesimo è stato utilizzato.

Le posizioni dell’Amministrazione finanziaria, invece, sono state, a volte, discordanti tra loro.

In particolare, la

circolare n.98/E del 2000

affermava che le immobilizzazioni cedute nel corso dell’esercizio non devono essere ammortizzate dato che il residuo costo fiscale concorre alcalcolodella plusvalenza tassabile o della minusvalenza deducibile.

Successivamente, la

risoluzione ministeriale 41/E del 2002 ha sostenuto, invece che, nel caso di immobilizzazioni dismesse o cedute nel corso dell’esercizio sono deducibili le relative quote di

ammortamento

calcolate secondo il criterio

pro-rata temporis.

Sempre questa circolare ha affermato la necessità di applicare tale criterio in modo uniforme per tutti i beni ceduti o dimessi.

Nel caso in cui si opta per la

rateizzazione della plusvalenza, la scelta se calcolare o meno la quota di ammortamento relativa all’esercizio in cui avviene la cessione del bene può avere riflessi sul reddito soggetto a tassazione nell’esercizio in corso e in quelli successivi.

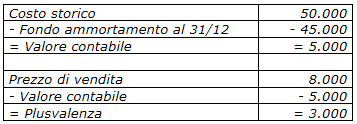

Esempio:

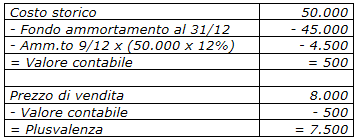

l’impresa Alfa Srl cede il 1° ottobre dell’anno x un impianto del costo storico di 50.000 euro.

Il fondo ammortamento ammonta, a tale data, a 45.000 euro. L’aliquota di ammortamento applicata è del 12%, ridotta della metà per il primo esercizio.

L’impianto viene ceduto al prezzo di 8.000 euro + IVA.

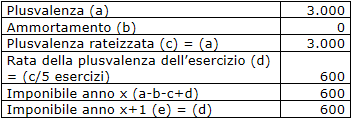

La plusvalenza realizzata viene rateizzata in 5 esercizi esistendone i presupposti.

Primo procedimento.

Non si calcola l’ammortamento relativo al periodo che va dal 1° gennaio al 1° ottobre dell’anno in cui avviene la cessione.

Fiscalmente avremo:

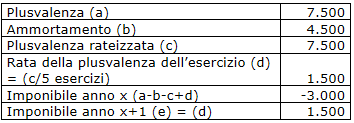

Secondo procedimento.

Si tiene conto anche della quota di ammortamento relativa all’anno in corso che va dal 1° gennaio al 30 settembre.

Fiscalmente avremo:

Come si può notare la prima soluzione fa sì che l’azienda abbia un reddito imponibile, nell’esercizio x, superiore rispetto alla seconda soluzione.

Negli anni successivi al primo, però, se si adotta la prima soluzione si ha un reddito imponibile inferiore rispetto alla seconda soluzione.

R.M. n.41/E del 2002

Plusvalenze e minusvalenze

Plusvalenze patrimoniali - scritture contabili

Minusvalenze patrimoniali - scritture contabili

Plusvalenze e minusvalenze - collocazione in bilancio

Trattamento fiscale delle plusvalenze

Rateizzazione delle plusvalenze

Plusvalenza fiscale

Beni ceduti nel corso dell’anno

Immobilizzazioni destinate alla vendita e beni obsoleti

Immobilizzazioni cedute nel corso dell’anno - fisco

Modifica del piano di ammortamento

Esempi di cambiamento del piano di ammortamento

Cambiamento dei criteri di ammortamento e nota integrativa

Variazione del piano di ammortamento dei cespiti