FORNITORI C/ANTICPI

COME VANNO INDICATI IN BILANCIO GLI ANTICIPI A FORNITORI

Aggiornato al 30.09.2010

Gli acconti a fornitori, rappresentando diritti ad una cessione di beni e non ad un corrispettivo in denaro: per questa ragione essi non devono essere esposti tra i crediti, salvo le eccezioni che vedremo in seguito.

L’esatta collocazione in bilancio degli acconti a fornitori dipende dalla origine degli stessi.

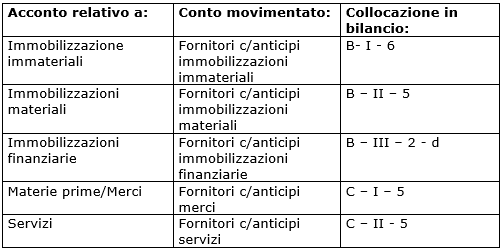

Vediamo di seguito in quale voce dello

Stato patrimoniale

deve confluire il conto

Fornitori c/anticipi:

- gli anticipi a fornitori relativi all’acquisto di

immobilizzazioni immateriali

vanno indicate tra le attività alla voce:

B) Immobilizzazioni - I) Immobilizzazioni immateriali – 6) Immobilizzazioni in corso e acconti; - gli anticipi a fornitori relativi all’acquisto di

immobilizzazioni materiali

vanno indicate tra le attività alla voce:

B) Immobilizzazioni - II) Immobilizzazioni materiali – 5) Immobilizzazioni in corso e acconti; - gli anticipi a fornitori relativi all’acquisto di

immobilizzazioni finanziarie

vanno indicate tra le attività alla voce:

B) Immobilizzazioni - III) Immobilizzazioni finanziarie – 2) Crediti – d) verso altri; - gli anticipi a fornitori relativi all’acquisto di

materie prime, materie sussidiarie e di consumo, semilavorati e merci

vanno indicate tra le attività alla voce:

C) Attivo circolante - I) Rimanenze – 5) Acconti; - gli anticipi a fornitori relativi all’acquisto di

servizi

vanno indicate tra le attività alla voce:

C) Attivo circolante - II) Crediti – 5) Verso altri.

Per questa ragione, quando si ricorre spesso al versamento di anticipi a fornitori, può essere utile avere in contabilità, anziché un unico conto Fornitori c/anticipi, tanti conti distinti:

- Fornitori c/anticipi immobilizzazioni immateriali;

- Fornitori c/anticipi immobilizzazioni materiali;

- Fornitori c/anticipi immobilizzazioni finanziarie;

- Fornitori c/anticipi merci;

- Fornitori c/anticipi servizi.

Quindi si avrà:

Gli altri approfondimenti sull’argomento:

Immobilizzazioni in corso e acconti

Immobilizzazioni in corso e acconti -tabella

Anticipi da clienti

Fatturazione acconti

Registrazione anticipi da clienti

Clienti c/anticipi

Gli acconti in bilancio

Pagamento anticipato, immediato e differito

Registrazione anticipi a fornitori

Anticipo a fornitori per acquisto immobilizzazioni

Immobilizzazioni in corso e acconti -tabella

Anticipi da clienti

Fatturazione acconti

Registrazione anticipi da clienti

Clienti c/anticipi

Gli acconti in bilancio

Pagamento anticipato, immediato e differito

Registrazione anticipi a fornitori

Anticipo a fornitori per acquisto immobilizzazioni