RATEI E RISCONTI

QUALI LE DIFFERENZE

Ratei e risconti sono voci che spesso possono essere presenti nel bilancio di un’impresa, tra le quali sussistono profonde differenze.

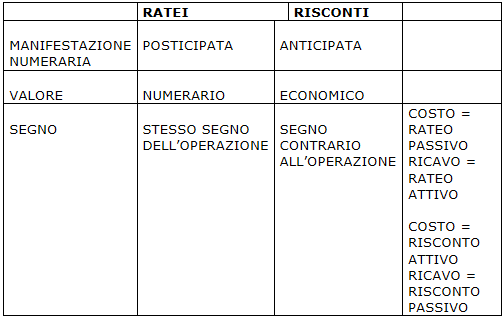

I ratei sono quote di entrate o di uscite future, relative a rendite e spese già maturate, che avranno la loro manifestazione numeraria nel prossimo esercizio.

Quindi il rateo è un valore numerario, per l’esattezza un valore numerario presunto.

Il rateo è una sorta di debito o credito potenziale per servizi già goduti dall’impresa o già prestati a terzi alla data di redazione del bilancio, ma la cui manifestazione numeraria è posticipata.

I ratei sono attivi se tengono conto di entrate future relative a ricavi già maturati, ma non ancora liquidati.

I ratei sono passivi se tengono conto di uscite future relative a costi già maturati, ma non ancora liquidati.

I risconti sono quote di costi o di ricavi non ancora maturate che hanno già avuto la loro manifestazione numeraria.

Quindi il risconto, esso una quota di costo o di ricavo è un valore economico.

Siamo in presenza di un risconto quando dobbiamo stornare dai costi o dai ricavi una parte per servizi non ancora prestati o goduti, ma riscossi anticipatamente.

I risconti sono attivi se rinviano al futuro una quota di costi non ancora maturati, ma già pagati.

I risconti sono passivi se rinviano al futuro una quota di ricavi non ancora maturati, ma già incassati.

Ricapitoliamo le differenze tra ratei e risconti attraverso una tabella:

Ratei e risconti

Ratei attivi e passivi

Esempio calcolo rateo passivo

Esempio calcolo rateo attivo

Risconti attivi e passivi

Esempio calcolo risconto attivo

Esempio calcolo risconto passivo

Ratei e risconti: imprese in contabilità semplificata

Bilancio d’esercizio e scritture di chiusura