RATEI ATTIVI E PASSIVI

QUANDO LA MANIFESTAZIONE FINANZIARIA È POSTICIPATA RISPETTO ALLA COMPETENZA ECONOMICA

Può accadere che la manifestazione finanziaria e quella economica di un fatto di gestione non coincidano.

Se un costo o un ricavo è, in parte di competenza di un esercizio e, in parte, di competenza di uno o più esercizi successivi e la manifestazione finanziaria è posticipata rispetto alla manifestazione economica ci troviamo di fronte ad un rateo.

Vediamo di esprimere questa situazione con un esempio.

Esempio:

ipotizziamo che la nostra impresa, in data 15/09 prenda in affitto un capannone, pagando un canone semestrale di 12.000 euro. Il canone viene pagato posticipatamente alla scadenza del semestre, ovvero il 15/03.

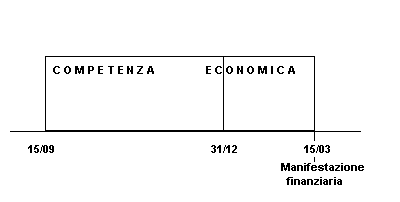

Vediamo qual è la situazione ipotizzata con il ricorso ad un grafico.

Come si può notare dal grafico, l’impresa ha sostenuto un costo che darà luogo ad un’uscita, ovvero avrà la sua manifestazione finanziaria, nell’esercizio successivo. Il costo, però, è in parte di competenza di questo esercizio (per la parte che va dal 15/09 al 31/12) e in parte di competenza dell’esercizio successivo (per la parte che va dal 31/12 al 15/03).

Poiché i fatti di gestione, utilizzando il metodo della partita doppia applicato al sistema del reddito, vengono rilevati al momento della loro manifestazione finanziaria, il pagamento del fitto verrà rilevato al 15/03, quando sarà registrata l’uscita e il costo. Una parte di questo costo, però, è di competenza dell’esercizio: pertanto, al 31/12 occorre integrare i costi sostenuti rilevando anche la parte di costo per fitto passivo non ancora registrato, ma di competenza dell’esercizio.

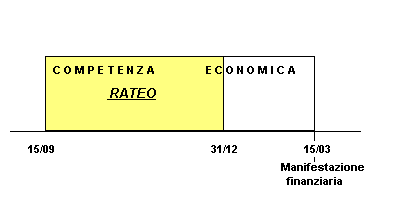

Graficamente indichiamo il rateo con il colore giallo.

Il rateo rappresenta una quota di entrate o di uscite future, relative a rendite e spese già maturate, che avranno la loro manifestazione finanziaria nell’esercizio successivo.

I ratei possono essere attivi o passivi.

Se al termine dell’esercizio occorre rilevare un ricavo non ancora registrato, ma di competenza dell’esercizio, la contropartita è costituita da un rateo attivo.

Invece, se al termine dell’esercizio occorre rilevare un costo non ancora registrato, ma di competenza dell’esercizio, la contropartita è costituita da un rateo passivo.

Ratei e risconti

Esempio calcolo rateo passivo

Esempio calcolo rateo attivo

Risconti attivi e passivi

Esempio calcolo risconto attivo

Esempio calcolo risconto passivo

Ratei e risconti - differenze

Ratei e risconti: imprese in contabilità semplificata

Bilancio d’esercizio e scritture di chiusura