RAVVEDIMENTO OPEROSO

COME SI APPLICA IL RAVVEDIMENTO OPEROSO IN CASO DI VIOLAZIONI RELATIVE ALL'IMPOSTA DI REGISTRO

di www.StudioLicata.orgSi esamina di seguito l’istituto del ravvedimento operoso nel caso di violazioni relative all’imposta di registro.

OMISSIONE DELLA RICHIESTA DI REGISTRAZIONE O DELLA PRESENTAZIONE DI DENUNCIA

L’art.69 del TU n.131/1986 prevede, in caso di omissione della richiesta di registrazione o della presentazione di denuncia, una sanzione amministrativa che va:

- dal 120 al 240% dell’imposta dovuta;

- dal 60 al 120% dell’imposta dovuta, con un minimo di 200 euro, se la regolarizzazione avviene con ritardo non superiore a 30 giorni.

Usufruendo del ravvedimento operoso, la misura della sanzione da applicare sarà quella riportata nella tabella che segue:

| Ravvedimento | Sanzione | Note |

|---|---|---|

| Entro 30 giorni | 6% | Sanzione ridotta 1/10 del 60%

Importo minimo: 20 euro (1/10 x 200) |

| Entro 90 giorni | 13,33% | Sanzione ridotta 1/9 del 120% |

| Entro 1 anno | 15% | Sanzione ridotta 1/8 del 120% |

| Entro 2 anni | 20% | Sanzione ridotta 1/6 del 120% |

| Dopo la contestazione della violazione - in caso di processo verbale di constatazione senza notifica formale | 24% | Sanzione ridotta 159 del 120% |

Contestualmente alle sanzioni dovranno essere versate:

- l’imposta dovuta;

- gli interessi moratori calcolati al tasso legale annuo per ciascun giorno di ritardo.

INSUFFICIENTE DICHIARAZIONE DI VALORE

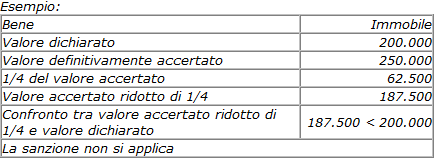

L'art.71 del TU 131/1986 stabilisce che nel caso in cui il valore definitivamente accertato dei beni soggetti alla valutazione automatica superi quello dichiarato, si applica la sanzione amministrativa che va dal 100% al 200% della maggiore imposta.

Se la violazione riguarda beni immobili, diritti reali immobiliari, aziende e diritti reali su di esse, la sanzione è irrogata solamente se il valore definitivamente accertato, ridotto di 1/4, superi quello dichiarato.

Il contribuente che intenda avvalersi del ravvedimento operoso, dovrà produrre una dichiarazione integrativa di valore, entro un anno dalla data in cui è stata commessa l’infrazione.

TARDIVO PAGAMENTO DEL VERSAMENTO

In caso di tardivo pagamento dell’imposta di registro è prevista la sanzione del 30% degli importi versati con ritardo (art.13 D.Lgs.471/1997).

Si ricorda che:

- i versamenti effettuati con un ritardo non superiore a 90 giorni godono di una sanzione ridotta pari al 15% dell’importo non versato;

- i versamenti effettuati entro i 14 giorni successivi alla scadenza del termine, godono di una ulteriore riduzione pari ad 1/15 per ogni giorno di ritardo.

Usufruendo del ravvedimento operoso la misura delle sanzioni da applicare sarà quella riportata nella tabella che segue:

| Ravvedimento | Sanzione | Note |

|---|---|---|

| Entro 14 giorni | 0,10% per ogni giorno di ritardo | 15% x 1/10 x 1/15 |

| Entro 30 giorni | 1,5% | 15% x 1/10 |

| Entro 90 giorni | 1,67% | 15% x 1/9 |

| Dal 91° giorno ed entro il termine di presentazione della dichiarazione relativa all'anno nel corso del quale è commessa la violazione | 3,75% | 30% x 1/8 |

| Entro il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale è commessa la violazione | 4,29% | 30% x 1/7 |

| Oltre il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale è commessa la violazione | 5% | 30% x 1/6 |

Contestualmente al versamento della sanzione ridotta si dovrà procedere al versamento:

- dell’imposta dovuta e non versata;

- degli interessi moratori.

Ravvedimento operoso: sostituti d’imposta

Ravvedimento sprint

Sanzioni in materia di dichiarazioni

Sanzioni applicabili ai sostituti di imposta

Calcolo interessi ravvedimento operoso

Omesso versamento di imposte

Ravvedimento operoso 2011

Ravvedimento operoso: nuove misure sanzioni

Ravvedimento operoso: mancata presentazione modello F24 con saldo zero

Ravvedimento operoso: modelli intrastat

Ravvedimento operoso - IVA

Ravvedimento operoso - ICI

Ravvedimento operoso: imposta di registro

Ravvedimento operoso: tassa di vidimazione libri sociali

Ravvedimento operoso: arrotondamento sanzioni

Ravvedimento operoso splafonamento IVA