MUTAMENTO DEL REGIME FISCALE E VARIAZIONE DEL PRO RATA

UN ESAME DELLE DISPOSIZIONI CONTENUTE NELL'ART.19BIS2, COMMI 3-4-5-6 DEL DPR 633/72

di Massimiliano ChiesiMUTAMENTO DEL REGIME FISCALE (art.19bis2, comma 3, DPR 633/72)

Un’ipotesi di rettifica alla detrazione riguarda la possibilità che cambi il regime IVA dell’attività. Bisogna subito precisare che l’obbligo di rettifica scatta solo se l’attività in questione è in campo IVA. Se questo cambiamento di regime fiscale comporta una percentuale di detrazione IVA differente da quella già operata, sarà necessario, per tutti i beni e servizi acquistati ma non ancora ceduti o utilizzati, nonché per i beni ammortizzabili, per i quali non sono ancora trascorsi i 4 anni successivi alla loro entrata in funzione, procedere alla rettifica in un’unica soluzione nella prima liquidazione IVA periodica utile e riportare i dati nella dichiarazione relativa all’anno oggetto del cambiamento.

In concreto si possono individuare 3 eventi:

- muta il regime fiscale delle operazioni attive in quanto la legge modifica la disciplina IVA di una certa attività che ad esempio da imponibile diviene esente;

- cambia il regime di detrazione come conseguenza, ad esempio, dell’abbandono del regime ordinario e dell’adozione di un regime IVA speciale caratterizzato da una percentuale di detrazione limitata;

- un imprenditore o un professionista cambia attività passando da una esente ad una imponibile o viceversa.

VARIAZIONE DEL PRO RATA (art. 19 bis2 co. 4, 5 e 6)

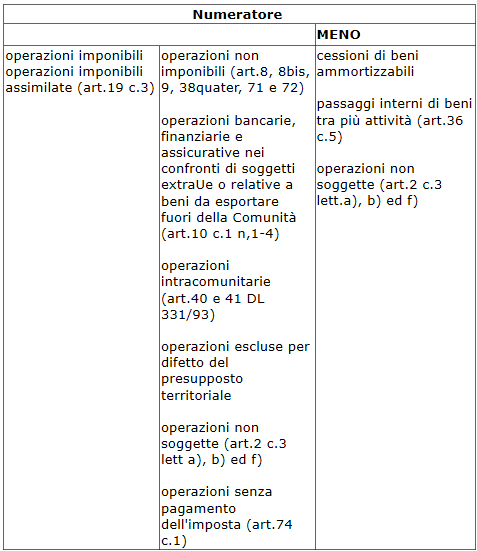

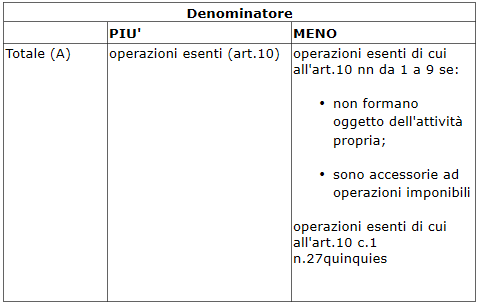

La destinazione attribuita dall’imprenditore o dal professionista ai beni e servizi acquistati definisce la misura della detrazione IVA. Se il contribuente esercita non occasionalmente sia un’attività imponibile/non imponibile che esente, tuttavia, non deve individuare quali sono gli acquisti di beni e servizi destinati all’una o all’altra attività, ma deve calcolare la percentuale di detraibilità (art. 19 co. 5 Dpr 633/72) secondo quanto riportato dall’articolo 19 bis co. 1 e 2 Dpr 633/72, che si può così schematizzare:

(OI + OA)/ (OI + OA + OE)

Legenda:

OI: Operazioni imponibili

OA: Operazioni assimilate alle operazioi imponibili ai fini della detrazione

Al numeratore troviamo le operazioni imponibili ed assimilate che danno diritto alla detrazione, mentre al denominatore vanno indicate anche le operazioni esenti che invece non permettono di detrarre l’IVA assolta sugli acquisti.

Lo schema di calcolo più dettagliato è riportato di seguito:

La percentuale di detrabilità, così determinata, va applicata a tutta l’IVA assolta sugli acquisti di quell’anno. Il problema è che il pro rata definitivo lo si conosce solamente alla fine dell’anno, e quindi durante l’annualità occorre applicare una percentuale provvisoria che coincide con il pro rata dell’anno precedente per i soggetti già in attività e con una misura presunta per coloro che iniziano. Naturalmente, in sede di dichiarazione IVA, si dovrà effettuare l’eventuale conguaglio di fine anno dovuto alla differenza tra la misura del pro rata definitivo e provvisorio.

Esempio.

Un’impresa, il cui pro rata di detrabilità dell’anno precedente ammontava al 97%, ha effettuato nel corso dell’anno le seguenti operazioni:

- operazioni imponibili euro 420.000 di cui euro 12.000 per cessioni di automezzi;

- operazioni non imponibili euro 67.800;

- operazioni esenti euro 26.500.

Sapendo che l’IVA su acquisti annuale ammonta ad euro 51.320, determiniamo l’eventuale conguaglio derivante dall’applicazione del pro rata definitivo.

(420.000 + 67.800 - 12.000)/ (420.000 + 67.800 - 12.000 + 26.500) = 94,724% arrotondato al 95% (pro rata definitivo)

Per quanto concerne i beni ammortizzabili, si pone il problema di monitorare la variazione del pro rata definitivo durante il cosiddetto periodo di tutela fiscale. Per capire il concetto proviamo ad effettuare un’esemplificazione: una casa di cura acquista nell’anno x delle attrezzature sanitarie con IVA sull’acquisto pari ad euro 1.000. L’anno x presenta un pro rata definitivo pari al 70% e pertanto la detrazione iva ammonta ad euro (1000 x 70% x 5/5) = 700. Con questo calcolo, la casa di cura ha ipotizzato che, durante il periodo di tutela fiscale, la percentuale di pro rata definitivo non subisca variazioni in ciascuno dei 4 anni successivi all’anno di acquisto/entrata in funzione del bene. Se ciò si avvera, l’impresa in questione non dovrà effettuare alcuna rettifica alla detrazione IVA già operata. Al contrario, se in qualcuno dei 4 anni successivi la percentuale di detraibilità si modificasse, occorrerebbe effettuare la rettifica della detrazione IVA per quegli anni. Ad esempio, se nell’anno x+2 il pro rata definitivo scendesse al 62% e rimanesse costante anche per gli anni x+3, e x+4, per ciascuno di questi ultimi 3 anni del periodo fiscale, occorrerebbe rettificare la detrazione IVA in questo modo (1000 x (70%-62%) x 1/5) = 16 euro di IVA da riversare all’erario per l’anno x+2. Stesso calcolo e stessa conclusione per gli anni x+3 e x+4.

La legge IVA (art 19 bis2 co.4), tuttavia, ha stabilito che la rettifica alla detrazione IVA è obbligatoria solamente se la variazione del pro rata definitivo rispetto a quello dell’anno di entrata in funzione del bene è significativa e, precisamente, se essa è superiore ai 10 punti percentuali. Viceversa, essa è solo facoltativa, e se la si vuole mettere in pratica si deve esercitare l’opzione, valida per almeno 5 anni, con la dichiarazione annuale in cui si inizia ad usufruire di tale possibilità.

L’anno da confrontare con i successivi è sempre quello di entrata in funzione del bene, il cosiddetto "anno base". Pertanto, se esso non dovesse coincidere con l’anno di acquisto del bene ammortizzabile, sarà sempre necessario operare la rettifica della detrazione per l’intera durata del periodo fiscale a prescindere dalla significatività della variazione del pro rata.

Riprendendo l’esempio precedente, se il bene strumentale fosse stato acquistato nell’anno x-1 con pro rata definitivo di detraibilità pari al 50%, si sarebbe operata una detrazione IVA pari ad euro 500 derivante dal seguente calcolo (1000 x 50%). Al fine di rendere "base" l’anno x, di entrata in funzione del bene, si deve operare una rettifica in aumento alla detrazione IVA pari ad euro 200, così calcolata (1000 x (70% - 50%) x 5/5).

Infine, si deve considerare anche il caso in cui, l’impresa o il professionista, che opera col meccanismo del pro rata, possa cedere il bene strumentale durante il periodo di tutela fiscale. Se si verificasse questa eventualità, si rientrerebbe nell’ipotesi di rettifica IVA per variazione all’utilizzo del bene ammortizzabile. Infatti, supponendo che la cessione avvenga nell’anno x+3, il cespite sarebbe stato utilizzato promiscuamente per attività esente e per attività imponibile o comunque per attività che consente la detrazione IVA per gli anni x, x+1 e x+2 e quindi, giustamente, sottoposto alla detrazione IVA secondo lo schema del pro rata; nell’anno x+3 viene destinato dal contribuente all’effettuazione di un’operazione imponibile, la cessione appunto, che attribuisce una percentuale di detrazione pari al 100%, e pertanto, per il bene ceduto deve essere operata la rettifica alla detrazione IVA inizialmente operata, in un’unica soluzione, per gli anni che residuano al compimento del quinquennio (x+3 e x+4), con l’avvertenza che la maggior IVA detraibile non deve superare l’importo dell’IVA a debito derivante dalla cessione del bene.

Proviamo con un esempio finale a chiarire quanto esposto finora.

L’anno x di acquisto è il c.d. anno base in quanto coincide con l’entrata in funzione del bene.

Nell’anno x+1 diminuisce il pro rata di solo 5 punti percentuali rispetto all’anno base e pertanto, il contribuente non è obbligato ad effettuare la rettifica della detrazione IVA già operata.

Nell’anno x+2, invece, il pro rata varia di oltre 10 punti rispetto all’anno base x e di conseguenza si deve procedere, per quell’anno, a diminuire di 30 euro la detrazione operata col seguente calcolo: (55%-70%)x-1000x1/5.

Nell’anno x+3 viene ceduto il bene ammortizzabile e quindi, avendo utilizzato il bene per effettuare un’operazione attiva imponibile, si considera ai fini della rettifica, per gli anni x+3 e x+4, una percentuale di detrazione pari al 100%.

La maggior IVA detraibile del bene ceduto di euro 120 risulta dallo svolgimento della seguente espressione:(100%-70%)x-1000x2/5.

Detraibilità dell’IVA

Rettifica detrazione IVA

Calcolo del pro-rata e liquidazioni IVA

Pro-rata e liquidazione periodiche

Rettifica alla detrazione IVA nel settore agricolo