RESIDUI E SOTTOPRODOTTI DELLA LAVORAZIONE

IL TRATTAMENTO IVA DEI RESIDUI E DEI SOTTOPRODOTTI DELLA LAVORAZIONE

Le permute e le dazioni in pagamento possono avere per oggetto residui e sottoprodotti della lavorazione.

In materia di IVA, per le permute e le dazioni di pagamento la regola generale è che si applica il principio della autonoma tassazione, cioè ognuna delle due operazioni che si hanno nella permuta o nella dazione, sono soggette ad IVA in maniera separata, come se si trattasse di un'operazione separata rispetto all'altra.

Questa regola, però, presenta un'eccezione quando la permuta o la dazione in pagamento ha per oggetto residui e sottoprodotti della lavorazione (art.11, c.2, DPR 633/72).

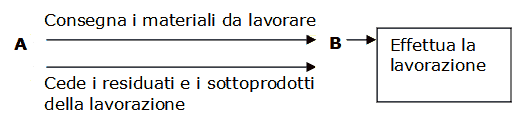

Per comprendere meglio la situazione vediamo un caso concreto.

Esempio.

L’azienda A consegna all’azienda B dei materiali in metallo per eseguire su di essi una serie di lavorazioni.

B effettua le lavorazioni concordate.

A cede a B gli sfridi della lavorazione.

La cessione dei residui e dei sottoprodotti della lavorazione di materie fornite dal committente non è soggetta ad IVA se il loro valore non supera il 5% del corrispettivo in denaro pattuito per la prestazione del servizio.

Per valore dei residui e dei sottoprodotti della lavorazione si intede il loro valore normale.

Tornando all’esempio precedente:

Le parti hanno concordato per le prestazioni di servizi effettuate da B, un corrispettivo di 3.000 euro.

Gli sfridi di lavorazione ceduti da A a B hanno un valore di 100 euro.

Corrispettivo per la prestazione del servizio: 3.000 €. Soggetto ad IVA.

3.000 x 5% = 150 €

Valore normale degli sfridi 100 € minore del 5%. Non si applica l’IVA sulla cessione di tali beni.

In questo caso solamente la ditta B dovrà emettere fattura per l’importo della lavorazione eseguita. Ad ogni modo è opportuno che A emetta un documento, seppure non rilevante ai fini IVA, che dimostri l'avvenuta cessione degli sfridi di lavorazione a favore del prestatore del servizio B.

Ipotizziamo, ora, la seguente situazione:

Le parti hanno concordato per le prestazioni di servizi effettuate da B, un corrispettivo di 3.000 euro.

Gli sfridi di lavorazione ceduti da A a B hanno un valore di 200 euro.

Corrispettivo per la prestazione del servizio: 3.000 €. Soggetto ad IVA.

3.000 x 5% = 150 €

Valore degli sfridi 200 € maggiore del 5%. Si applica l’IVA sulla cessione di tali beni.

Prestatore e committente devono emettere fattura per i rispettivi importi:

- il prestatore B emette fattura per l'importo della prestazione di servizi resa per 3.000 euro + IVA;

- il committente A emette fattura per la cessione degli sfridi di lavorazione in base al loro valore (200 euro), anche nel caso in cui l'IVA non deve essere applicata ai sensi dell'art.74 c.8 del DPR 633/72.

Non sono imponibili, ai fini IVA, le acquisizioni di residui o sottoprodotti della lavorazione avvenute non in dipendenza di uno specifico rapporto contrattuale, ma per effetto di un’autonoma attività di pulitura dei propri impianti.

Base imponibile IVA e momento impositivo nella permuta

Dazioni in pagamento: trattamento IVA

Beni ricevuti in permuta