LIQUIDAZIONE IVA PER CASSA

COME EFFETTUARE LA LIQUIDAZIONE IVA NEL CASO IN CUI SI APPLICA IL REGIME IVA PER CASSA

Vediamo come procede alla liquidazione dell’IVA un soggetto che opta per il regime IVA per cassa introdotto dall’art.32-bis del DL 83/2012.

Ricordiamo che il soggetto che applica il regime dell’IVA per cassa:

- considera esigibile l’IVA sulle operazioni di vendita al momento dell’ incasso del corrispettivo;

- detrae l’IVA relativa alle operazioni di acquisto al momento del pagamento del corrispettivo.

Esempio:

consideriamo il caso dell’impresa Alfa che liquida l’IVA mensilmente e ha optato per il regime dell’IVA per cassa.

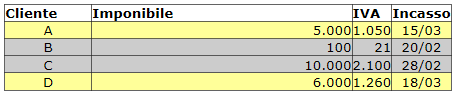

Nel mese di febbraio l’impresa ha effettuato le seguenti operazioni, emettendo le relative fatture:

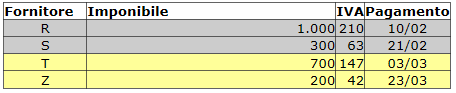

Sempre nel mese di febbraio l’impresa Alfa ha acquisto le seguenti merci, ricevendo le relative fatture:

Vediamo come va effettuata la liquidazione IVA dei mesi di febbraio e marzo. Per il mese di marzo ipotizziamo, per semplicità, che non ci siano state né vendite, né acquisti.

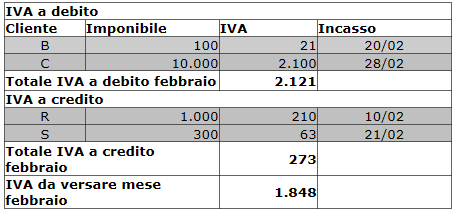

Liquidazione IVA mese febbraio:

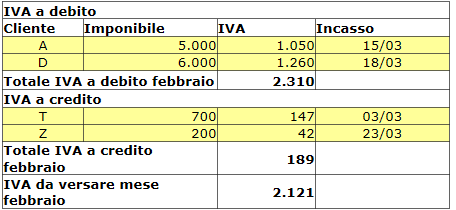

Liquidazione IVA mese marzo:

IVA per cassa: confronto nuove e vecchie disposizioni

IVA per cassa: scritture contabili operazioni di vendita

IVA per cassa: scritture contabili operazioni di acquisto

IVA per cassa DL 185/2008

IVA per cassa - scritture contabili

IVA per cassa - la fattura

Regime IVA per cassa - limite di un anno

IVA per cassa e procedure concorsuali

IVA per cassa e note di variazione

Acquisti effettuati da fornitori che applicano l’IVA per cassa