I VEICOLI NEL REDDITO DI LAVORO AUTONOMO

COME CALCOLARE LE QUOTE DI AMMORTAMENTO DEI VEICOLI NEL REDDITO DI LAVORO AUTONOMO

Le regole relative alla deduzione delle spese inerenti i veicoli a motore, sia per le imprese che per i lavoratori autonomi, sono contenute nell’art.164 del TUIR. Tale articolo è stato oggetto di molte revisioni nel corso del tempo.

La disposizione in esame riguarda esclusivamente i

mezzi di trasporto a motore

utilizzati dal professionista, dunque:

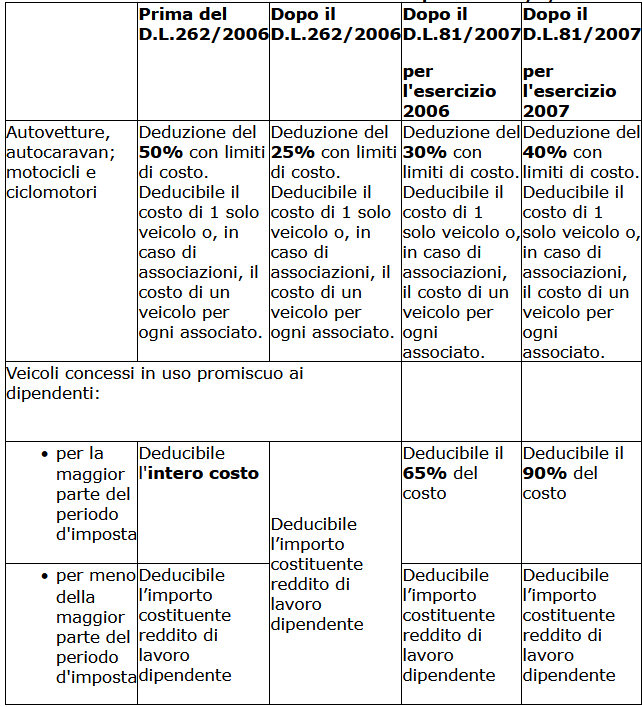

- autovetture e autocaravan;

- ciclomotori;

- motocicli.

La norma ipotizza che, artisti e professionisti, impiegano in modo promiscuo i mezzi a motore di proprietà utilizzandoli sia per l’esercizio dell’attività artistica e professionale che per i bisogni personali e familiari. Il legislatore, volendo evitare di determinare caso per caso la percentuale di utilizzo professionale del mezzo di trasporto, ha deciso di introdurre una limitazione alla deduzione del costo di tali veicoli.

L’art.164 del TUIR

stabilisce che, nella determinazione del

reddito di lavoro autonomo, il costo dei veicoli a motore è deducibile nella misura del 20%. Inoltre non si tiene conto della parte di costo di

acquisto

o di

leasing

che eccede i seguenti limiti, ovvero:

- euro 18.075,99 per le autovetture e gli autocaravan;

- euro 4.131,66 per i motocicli;

- euro 2.065,83 per i ciclomotori.

Se i beni sono posseduti in base a contratto di noleggio, non si tiene conto della parte di costo che eccede:

- euro 3.615,20 per le autovetture e gli autocaravan;

- euro 774,69 per i motocicli;

-

euro 413,17 per i ciclomotori.

In caso di esercizio in forma individuale di arti o professioni la deducibilità è ammessa, nel limite del 20%, limitatamente ad un solo veicolo.

Nel caso in cui l’attività è svolta da società semplici o associazioni, la deducibilità è consentita soltanto per un veicolo per ogni socio o associato.

Esempio:

si veda come va calcolata la quota di ammortamento deducibile relativamente ad una autovettura del costo di 16.000 euro di un professionista. Il coefficiente di ammortamento applicabile è del 25%.

Costo autovettura (inferiore a 18.075,99): 16.000

Costo deducibile: 16.000 x 20% = 3.200

Quota ammortamento annua: 3.200 x 25% = 800

Si ipotizzi ora che il costo del veicolo sia di 25.000 euro.

Costo autovettura (superiore a 18.075,99): 25.000

Costo deducibile: 18.075,99 x 20% = 3.615,20

Quota ammortamento annua: 3.615,20 x 25% = 903,80

AUTO CONCESSE IN USO PROMISCUO AI DIPENDENTI DELL’ARTISTA O PROFESSIONISTA

Il lavoratore autonomo può concedere l’auto di sua proprietà in uso promiscuo ai propri dipendenti.

Nel caso in cui l’auto è concessa ai dipendenti in uso promiscuo per la maggior parte del periodo d’imposta, il relativo costo è deducibile nella misura del 70%.

DEDUCIBILITÀ DEL COSTO DEI VEICOLI PRIMA DEL 1/1/2013:

Veicoli aziendali: deducibilità dei costi dal reddito d'impresa

Veicoli e professionisti

Veicoli concessi in uso ai dipendenti