RIMANENZE DI MAGAZZINO

COME RILEVARLE A FINE ESERCIZIO

Ipotizziamo il caso di un’impresa mercantile che si costituisce nel corso dell’anno x.

Durante l’anno essa acquista merci per 100.000 euro. Per semplicità supponiamo che tali acquisti siano effettuati in un’unica soluzione.

La relativa registrazione in Partita Doppia, sarà la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | MERCI C/ACQUISTI | 100.000 | |

| ../../.. | IVA SU ACQUISTI | 22.000 | |

| ../../.. | FORNITORI | 122.000 |

Ora ipotizziamo che, al termine dell’esercizio x, le merci in rimanenza ammontino a euro 30.000.

La scrittura da redigere, in sede di scritture di assestamento, sarà la seguente:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| 31/12/.. | MERCI C/RIMANENZE FINALI | 30.000 | |

| 31/12/.. | VARIAZIONE RIMANENZE DI MERCI | 30.000 |

Il conto “merci c/rimanenze finali” è un conto economico che andrà chiuso a Stato Patrimoniale e rileva il valore delle merci in rimanenza.

Il conto “variazione delle rimanenze di merci” è anch’esso un conto economico che andrà chiuso a Conto Economico e che va a rettificare, in modo indiretto, il costo sostenuto per l’acquisto delle merci.

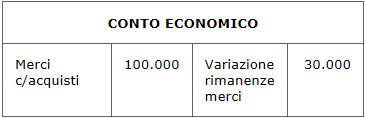

Infatti, al termine dell’esercizio, nel Conto Economico avremo:

- in dare il costo totale delle merci acquistate;

- in avere la rettifica del costo per effetto delle merci in rimanenza.

Ecco come si presenterà il nostro Conto Economico dopo le registrazioni appena viste:

Contabilità di magazzino - termini di registrazione

LIFO

FIFO

Criterio del costo effettivo

Costo medio ponderato per movimento

Costo medio ponderato per periodo

Costo semplice

Scritture di assestamento

Criteri di valutazione del magazzino

Valutazione fiscale del magazzino

Valore di realizzazione desumibile dall’andamento del mercato

Svalutazione delle rimanenze di bilancio

Svalutazione fiscale del magazzino

Svalutazione delle rimanenze valutate a costi specifici

Svalutazione rimanenze di magazzino

Metodo del dettaglio