RISOLUZIONE DEL CONTRATTO DI VENDITA CON RISERVA DI PROPRIETA'

SCRITTURE CONTABILI DEL VENDITORE

Esaminiamo quali sono le scritture contabili che il venditore deve redigere in caso risoluzione del contratto di vendita con riserva di proprietà.

Esempio:

la Alfa Srl, produttrice di macchinari per l’industria, ha ceduto alla ditta Rossi Snc un macchinario del valore contabile di 100.000 euro + IVA 22%. Le parti concordato che la vendita sia effettuata con riserva di proprietà.

Nel corso dell’anno successivo, dopo che il compratore ha pagato già 30.000 euro di rate, il contratto viene risolto per inadempimento dell’acquirente. Il contratto prevede:

- che il venditore trattenga le rate già riscosse a titolo di risarcimento del danno;

- che il compratore paghi al venditore un importo di 10.000 euro quale equo compenso per l’uso del bene.

Il fornitore emette nota credito per la restituzione del bene per un importo pari al valore originario dello stesso (100.000 + IVA).

VENDITORE

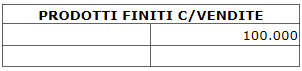

Subito dopo la vendita del bene il venditore si troverà con i seguenti conti, così movimentati (abbiamo omesso l’indicazione del conto relativo all’IVA):

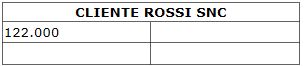

Poiché la risoluzione del contratto avviene nell’anno successivo, al momento della risoluzione il conto Prodotti finiti c/vendite sarà già confluito al Conto economico e avrà concorso alla formazione del reddito, mentre nel conto Cliente Rossi Snc saranno state rilevate le rate già pagate:

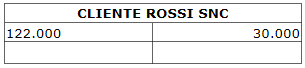

Al momento della restituzione del bene il venditore emette la nota di credito:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | SOPRAVVENIENZE PASSIVE | 100.000 | |

| ../../.. | IVA A CREDITO | 22.000 | |

| ../../.. | CLIENTE ROSSI SNC | 122.000 |

Poiché la risoluzione del contratto avviene nell’esercizio successivo rispetto a quello nel quale è stato contabilizzato il ricavo si rileva una sopravvenienza passiva. Se, invece, la risoluzione fosse avvenuta nello stesso esercizio di contabilizzazione del ricavo sarebbe stato sufficiente effettuare una rettifica di tale ricavo usando il conto Resi su vendite o un conto similare.

Successivamente la Alfa Srl emette fattura relativamente alla somma che la Rossi Snc deve a titolo di equo compenso per l’uso del bene:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CLIENTE ROSSI SNC | 12.200 | |

| ../../.. | RICAVI PER EQUO COMPENSO USO BENE CEDUTO IN RISERVA DI PROPRIETA' | 10.000 | |

| ../../.. | IVA A DEBITO | 2.200 |

Infine, il venditore deve rilevare una sopravvenienza attiva relativa al trattenimento delle rate già incassate a titolo di risarcimento del danno:

| Data | Conto | Importo Dare | Importo Avere |

|---|---|---|---|

| ../../.. | CLIENTE ROSSI SNC | 30.000 | |

| ../../.. | SOPRAVVENIENZE ATTIVE | 30.000 |

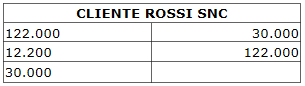

Dopo le scritture appena registrate il conto del cliente Rossi si presenta nel modo seguente:

Pertanto, la somma ancora dovuta dal cliente Rossi ammonta a 12.200 euro.

Vendita con riserva di proprietà e IVA

Risoluzione del contratto di vendita con riserva di proprietà

Vendite a rate con riserva di proprietà

Vendita a rate di immobilizzazioni materiali

Risoluzione del contratto di vendita con riserva di proprietà

Risoluzione del contratto di vendita con riserva di proprietà - scritture contabili del venditore