VALORE DA AMMORTIZZARE

COME VA CALCOLATO, SECONDO IL FISCO, IL VALORE SUL QUALE CALCOLARE L'AMMORTAMENTO

Il valore da ammortizzare è rappresentato dal costo delle immobilizzazioni materiali ed immateriali. La definizione di costo, ai fini fiscali, è contenuta nell’art.110 del TUIR.

Esso stabilisce che il costo dei beni ammortizzabili deve essere inteso sempre al lordo delle quote di ammortamento.

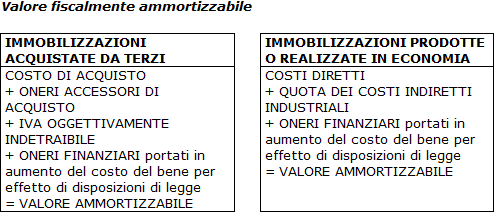

Il costo di acquisizione è rappresentato dal costo di acquisto, nel caso di acquisto dell’immobilizzazione da terzi, o di produzione, nel caso di costruzione o produzione in economia. Tale costo comprende anche gli oneri accessori di diretta imputazione. Con quest’ultima espressione si devono intendere quei costi che presentano un nesso di consequenzialità. Tipici esempi di oneri accessori di diretta imputazione sono le spese di trasporto, le spese di assicurazione. Tra gli oneri accessori di diretta imputazione si comprende anche l’Iva indetraibile per indetraibilità oggettiva.

Il costo ammortizzabile non comprende le spese generali e, in genere, non comprende neppure gli interessi passivi.

In particolare, per quanto riguarda gli interessi passivi, fino al 2004 essi potevano essere portati in aumento del costo ammortizzabile delle immobilizzazioni solamente nell’ipotesi in cui erano relativi alla fabbricazione del bene o a prestiti contratti per la loro acquisizione. Attualmente la norma prevede che gli interessi passivi non possono essere portati in aumento del costo ammortizzabile dell’immobilizzazione, ad eccezione degli interessi passivi che in bilancio sono stati portati in aumento del costo del bene per effetto di disposizioni di legge.

Il costo di fabbricazione può comprendere oltre ai costi di diretta imputazione anche quote di costi di imputazione indiretta.

Il costo delle immobilizzazioni rivalutate non comprende le plusvalenze iscritte in bilancio ad eccezione di quelle che per disposizione di legge non concorrono a formare il reddito.

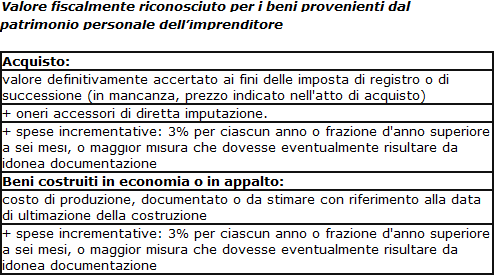

Criteri particolari si applicano per la determinazione del costo ammortizzabile delle immobilizzazioni provenienti dal patrimonio personale dell’imprenditore. Il costo fiscalmente riconosciuto deve essere determinato a norma del D.P.R. 689 del 23/12/1974. Esso prevede che i beni immobili e i beni iscritti in pubblici registri sono valutati singolarmente in base al costo, assumendo come tale il valore definitivamente accertato ai fini delle imposta di registro o di successione o, in mancanza, il prezzo indicato nell’atto di acquisto, maggiorati degli oneri accessori di diretta imputazione. Per i beni costruiti in economia od in appalto, si assume il costo di produzione documentato o da stimare con riferimento alla data di ultimazione della costruzione.

Il costo, di acquisto o di produzione, così determinato è maggiorato, a titolo di spese incrementative, nella misura del tre per cento per ciascun anno o frazione d’anno superiore a sei mesi o nella maggior misura risultante dalla relativa documentazione.

Terreni e ammortamento

Ammortamento beni gratuitamente devolvibili

Beni fiscalmente ammortizzabili

Calcolo delle quote di ammortamento

I beni ammortizzabili nella Nota integrativa

Valore ammortizzabile delle immobilizzazioni

Coefficienti di ammortamento

Società operanti nel settore dell’energia

Ammortamento - casi particolari