IL PUNTO DI PAREGGIO

CALCOLO DEL PUNTO DI PAREGGIO O BREAK EVENT POINT

di Alessandro GarroIl calcolo del punto di pareggio, o “Break even point” (B.E.P.) indica il numero minimo di pezzi venduti sufficiente per coprire tutti i costi (variabili e fissi) imputabili al prodotto e cominciare a guadagnare. In altre parole, calcola quando il reddito operativo diventerà positivo.

La formula per calcolare il punto di pareggio è semplice: basta dividere i costi fissi totali dell’azienda o dell’unità locale per il margine di contribuzione (lordo) di una singola unità di prodotto.

Calcolare il punto di pareggio è ovviamente fondamentale prima del lancio di nuovi prodotti, ma lo strumento è ampiamente utilizzato anche nella normale gestione commerciale; se il manager dispone di un conto economico a margine di contribuzione redatto ad un adeguato livello di dettaglio i numeri sono già disponibili, ed è possibile eseguire rapide simulazioni su foglio elettronico per supportare una quantità di decisioni operative.

Ad esempio per prevedere il risultato di una promozione sul prezzo, e calcolare quanti pezzi occorre vendere in più con un prezzo scontato affinché la manovra dia una redditività adeguata.

Oppure, nella negoziazione con i grossi clienti e i distributori, per calcolare il numero di pezzi che essi devono impegnarsi ad acquistare per godere di un dato livello di sconto.

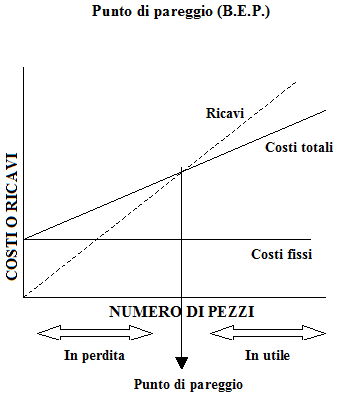

Se per i calcoli si applica la formula, per illustrare la dinamica del punto di pareggio si impiega spesso la sua rappresentazione grafica.

Si disegnano due assi cartesiani, con su quello orizzontale riportato il numero di pezzi, e su quello verticale il denaro (costi o ricavi).

I costi fissi sono rappresentati da una linea orizzontale, infatti non variano (nell’ambito dei limiti della capacità produttiva) con l’aumentare dei pezzi venduti.

I costi variabili sono rappresentati da una linea obliqua, che aumenta in modo proporzionale all’aumento del numero di pezzi prodotti. La linea dei costi variabili non parte da zero, ma dalla base dei costi fissi (che ci sono comunque) e rappresenta di fatto i costi totali (fissi + variabili).

Se al grafico si aggiunge la linea dei ricavi, questa partirà da zero (nessun pezzo venduto, nessun ricavo), e salirà con una pendenza proporzionale al prezzo di vendita unitario, fermandosi in corrispondenza del numero di pezzi effettivamente venduti.

Il punto un cui la linea dei ricavi incrocia e supera quella dei costi totali rappresenta il punto di pareggio, in cui i ricavi cominciano a superare i costi.

Se si vendono meno pezzi e la linea dei ricavi non arriva ad incrociare quella dei costi totali l’operazione è in perdita; se se ne vendono di più, il guadagno è proporzionale a quanto la linea dei ricavi supera quella dei costi totali.

Di fatto sul grafico si possono riportare tutte le strategie aziendali: se si diminuiscono i costi fissi o i costi variabili si anticipa proporzionalmente il punto di pareggio, ma soprattutto il punto di pareggio si sposta secondo il prezzo stabilito per il prodotto.

Più alto il prezzo per ogni singolo pezzo venduto, maggiore la pendenza della linea dei ricavi, e quindi meno pezzi occorreranno per raggiungere il punto di pareggio e poi accumulare ricavi (naturalmente, se si riesce a vendere a quel prezzo).

Al contrario, se si abbassa il prezzo si vende più facilmente il prodotto, ma occorrerà un numero di vendite sensibilmente maggiore per raggiungere il pareggio e cominciare a generare reddito.

Fattori per la determinazione del prezzo

Valore per il cliente

Obiettivi del venditore

La concorrenza

Costo industriale e prezzo di vendita

Elasticità della domanda

La politica degli sconti

Natura del conto economico

Conto economico a margine di contribuzione

Conto economico a margine di contribuzione

Gli indici nel conto economico

Break event point

Calcolo del punto di pareggio

Diagramma di redditività

Fatturato di equilibrio